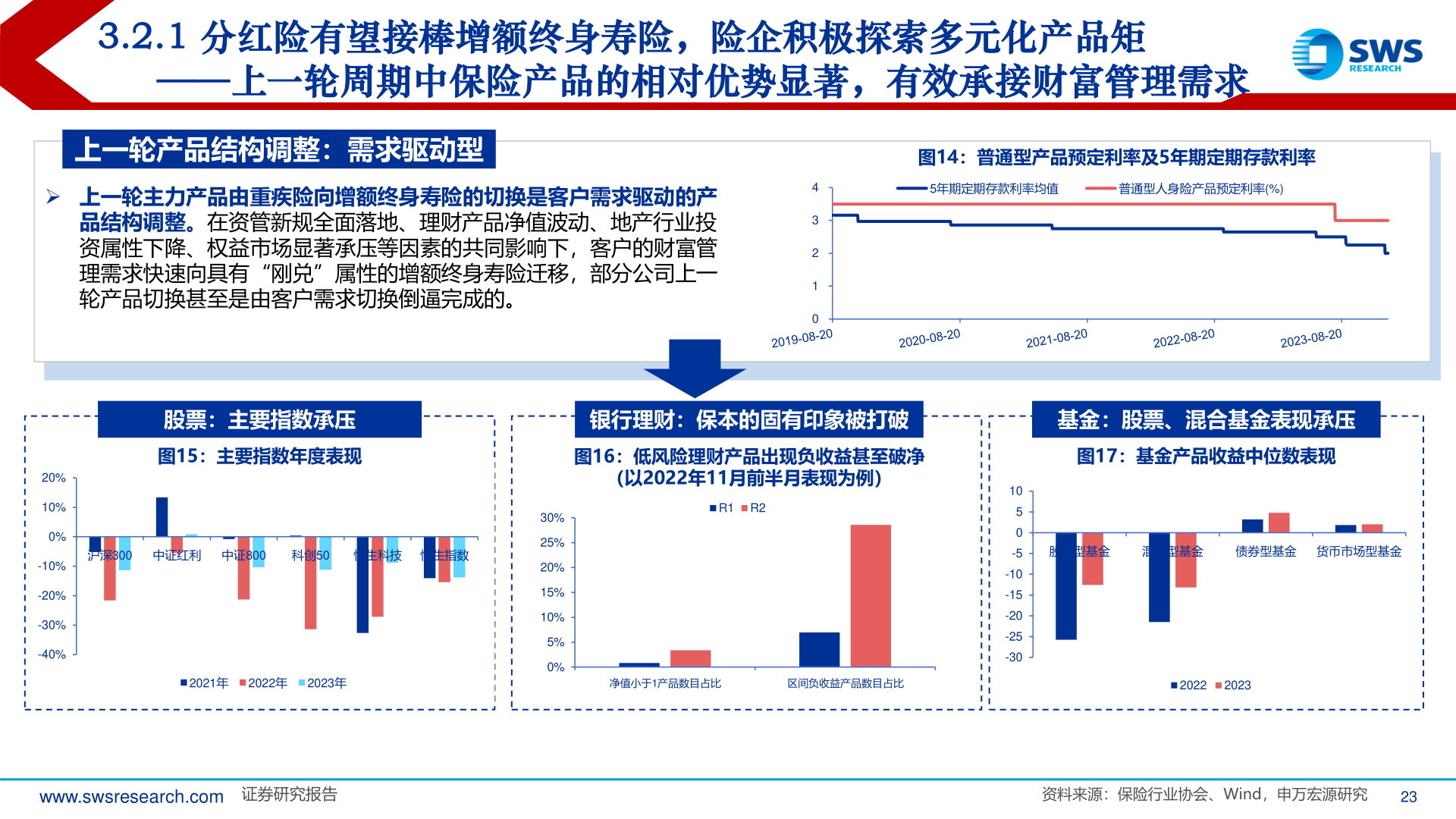

> 数据图表想问下各位网友3.2.1 分红险有望接棒增额终身寿险,险企积极探索多元化产品矩2025-11-13.2.1 分红险有望接棒增额终身寿险,险企积极探索多元化产品矩——上一轮周期中保险产品的相对优势显著,有效承接财富管理需求上一轮产品结构调整:需求驱动型图14:普通型产品预定利率及5年期定期存款利率45年期定期存款利率均值普通型人身险产品预定利率(%)➢ 上一轮主力产品由重疾险向增额终身寿险的切换是客户需求驱动的产品结构调整。在资管新规全面落地、理财产品净值波动、地产行业投资属性下降、权益市场显著承压等因素的共同影响下,客户的财富管理需求快速向具有“刚兑”属性的增额终身寿险迁移,部分公司上一轮产品切换甚至是由客户需求切换倒逼完成的。上一轮主力产品由重疾险向增额终身寿险的切换是客户需求驱动的产品结构调整。在资管新规全面落地、理财产品净值波动、地产行业投资属性下降等因素的共同影响下,天时、地利、人和兼具,客户的财富管理需求快速向具有“刚兑”属性的增额终身寿险迁移,部分公司上一轮产品切换甚至是由客户需求切换倒逼完成的。3210股票:主要指数承压图15:主要指数年度表现沪深300 中证红利 中证800科创50 恒生科技 恒生指数20%10%0%-10%-20%-30%-40%30%25%20%15%10%5%0%银行理财:保本的固有印象被打破基金:股票、混合基金表现承压图16:低风险理财产品出现负收益甚至破净(以2022年11月前半月表现为例)R1 R2图17:基金产品收益中位数表现股票型基金混合型基金债券型基金 货币市场型基金1050-5-10-15-20-25-302021年 2022年 2023年净值小于1产品数目占比区间负收益产品数目占比20222023www.swsresearch.com 证券研究报告资料来源:保险行业协会、Wind,申万宏源研究23申万宏源综合其他