> 数据图表一起讨论下5.2 预计板块估值修复仍将延续

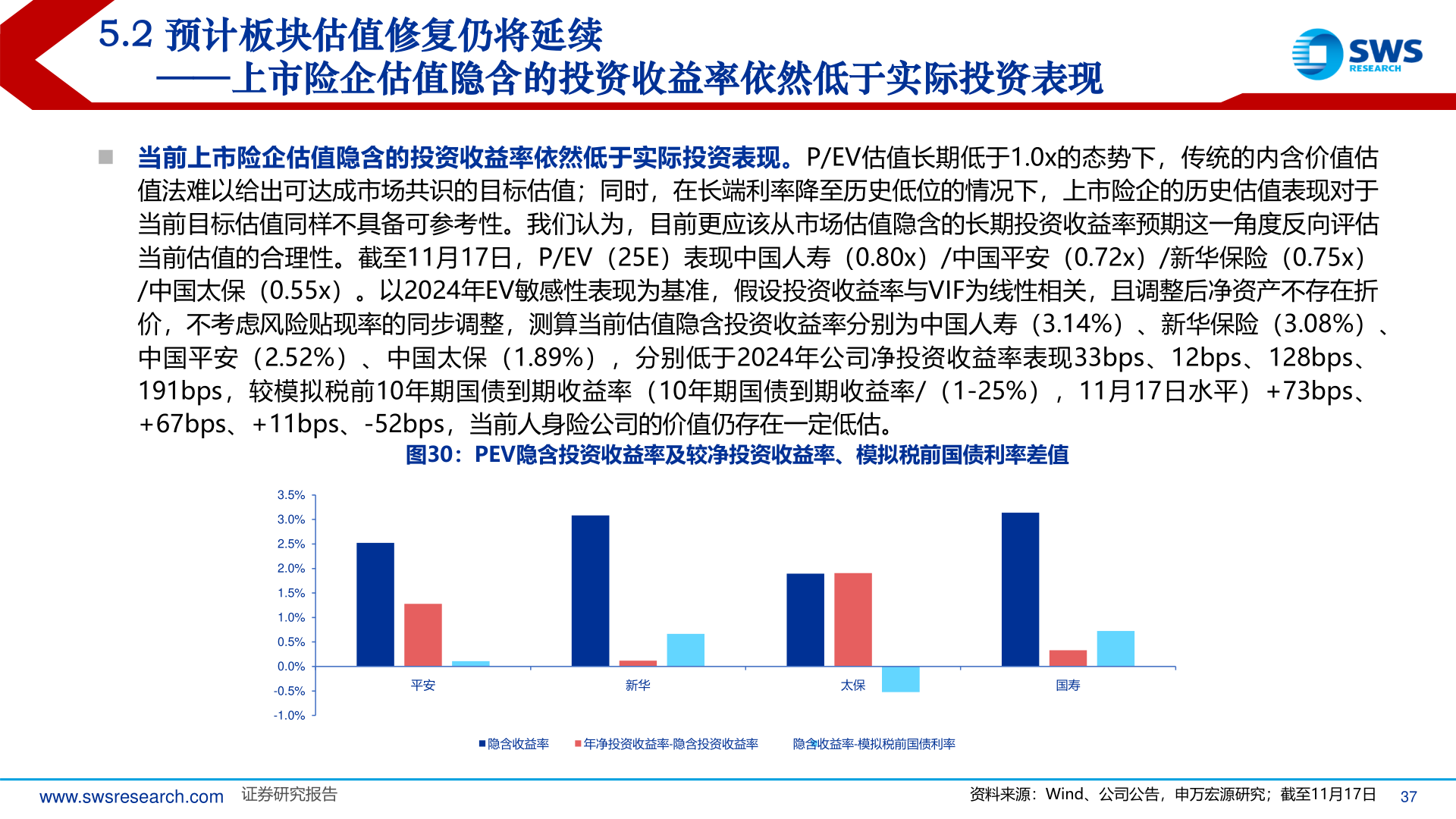

2025-11-15.2 预计板块估值修复仍将延续——上市险企估值隐含的投资收益率依然低于实际投资表现◼ 当前上市险企估值隐含的投资收益率依然低于实际投资表现。P/EV估值长期低于1.0x的态势下,传统的内含价值估值法难以给出可达成市场共识的目标估值;同时,在长端利率降至历史低位的情况下,上市险企的历史估值表现对于当前目标估值同样不具备可参考性。我们认为,目前更应该从市场估值隐含的长期投资收益率预期这一角度反向评估当前估值的合理性。截至11月17日,P/EV(25E)表现中国人寿(0.80x)/中国平安(0.72x)/新华保险(0.75x)/中国太保(0.55x)。以2024年EV敏感性表现为基准,假设投资收益率与VIF为线性相关,且调整后净资产不存在折价,不考虑风险贴现率的同步调整,测算当前估值隐含投资收益率分别为中国人寿(3.14%)、新华保险(3.08%)、中国平安(2.52%)、中国太保(1.89%),分别低于2024年公司净投资收益率表现33bps、12bps、128bps、191bps,较模拟税前10年期国债到期收益率(10年期国债到期收益率/(1-25%),11月17日水平)+73bps、+67bps、+11bps、-52bps,当前人身险公司的价值仍存在一定低估。图30:PEV隐含投资收益率及较净投资收益率、模拟税前国债利率差值3.5%3.0%2.5%2.0%1.5%1.0%0.5%0.0%-0.5%-1.0%平安新华太保国寿隐含收益率年净投资收益率-隐含投资收益率隐含收益率-模拟税前国债利率www.swsresearch.com 证券研究报告资料来源:Wind、公司公告,申万宏源研究;截至11月17日37