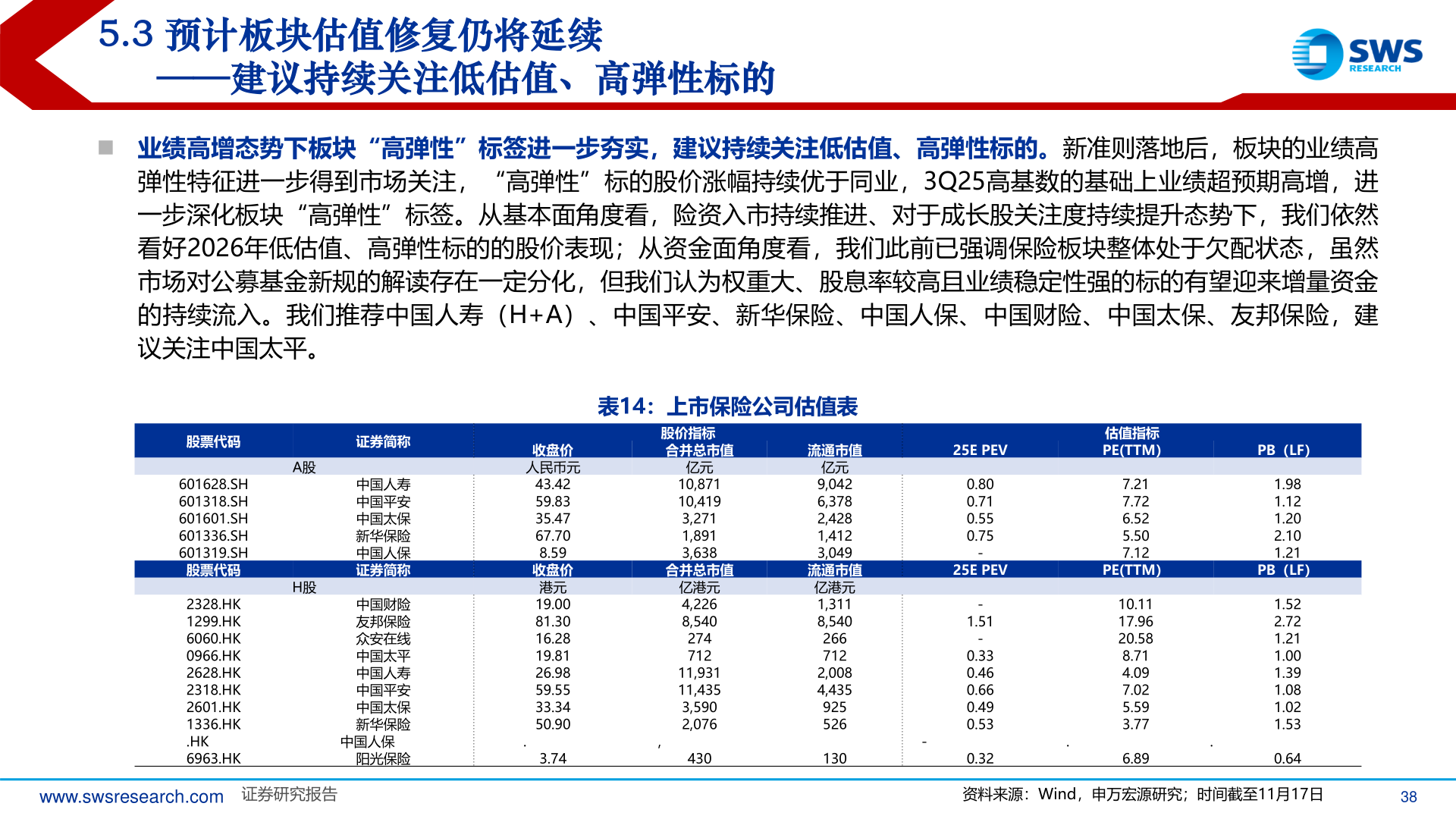

> 数据图表怎样理解5.3 预计板块估值修复仍将延续2025-11-15.3 预计板块估值修复仍将延续——建议持续关注低估值、高弹性标的◼ 业绩高增态势下板块“高弹性”标签进一步夯实,建议持续关注低估值、高弹性标的。新准则落地后,板块的业绩高弹性特征进一步得到市场关注,“高弹性”标的股价涨幅持续优于同业,3Q25高基数的基础上业绩超预期高增,进一步深化板块“高弹性”标签。从基本面角度看,险资入市持续推进、对于成长股关注度持续提升态势下,我们依然看好2026年低估值、高弹性标的的股价表现;从资金面角度看,我们此前已强调保险板块整体处于欠配状态,虽然市场对公募基金新规的解读存在一定分化,但我们认为权重大、股息率较高且业绩稳定性强的标的有望迎来增量资金的持续流入。我们推荐中国人寿(H+A)、中国平安、新华保险、中国人保、中国财险、中国太保、友邦保险,建议关注中国太平。股票代码601628.SH601318.SH601601.SH601336.SH601319.SH股票代码2328.HK1299.HK6060.HK0966.HK2628.HK2318.HK2601.HK1336.HK.HK6963.HKA股H股证券简称中国人寿中国平安中国太保新华保险中国人保证券简称中国财险友邦保险众安在线中国太平中国人寿中国平安中国太保新华保险中国人保阳光保险表14:上市保险公司估值表收盘价人民币元43.4259.8335.4767.708.59收盘价港元19.0081.3016.2819.8126.9859.5533.3450.90.3.74股价指标合并总市值亿元10,87110,4193,2711,8913,638合并总市值亿港元4,2268,54027471211,93111,4353,5902,076430,流通市值25E PEV估值指标PE(TTM)PB(LF)亿元9,0426,3782,4281,4123,049流通市值亿港元1,3118,5402667122,0084,4359255261300.800.710.550.75-7.217.726.525.507.121.981.121.202.101.2125E PEVPE(TTM)PB(LF)-1.51-0.330.460.660.490.530.32-10.1117.9620.588.714.097.025.593.776.89..1.522.721.211.001.391.081.021.530.64www.swsresearch.com 证券研究报告资料来源:Wind,申万宏源研究;时间截至11月17日38申万宏源综合其他