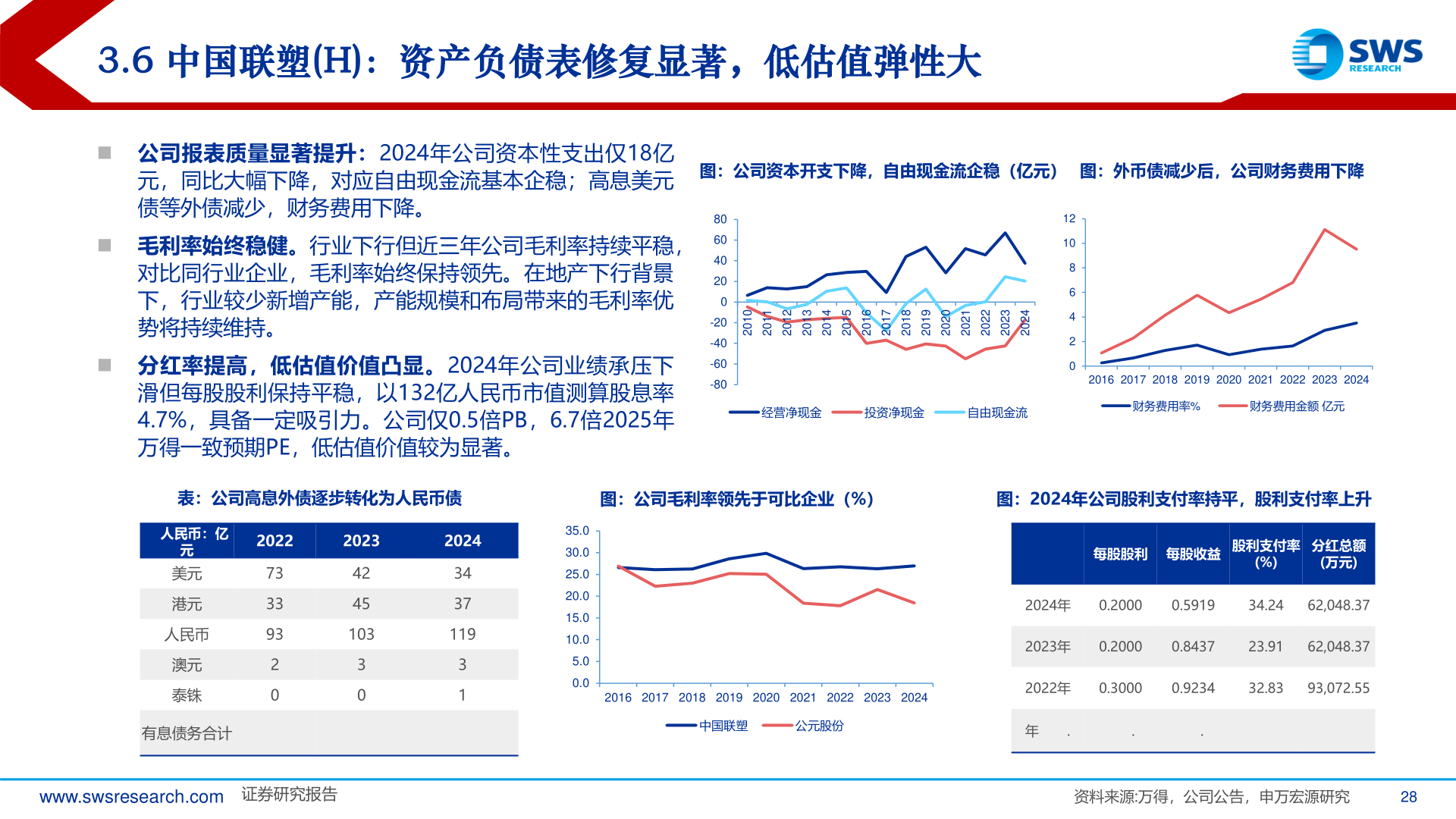

> 数据图表想问下各位网友3.6 中国联塑(H):资产负债表修复显著,低估值弹性大2025-11-13.6 中国联塑(H):资产负债表修复显著,低估值弹性大图:公司资本开支下降,自由现金流企稳(亿元)图:外币债减少后,公司财务费用下降◼ 公司报表质量显著提升:2024年公司资本性支出仅18亿元,同比大幅下降,对应自由现金流基本企稳;高息美元债等外债减少,财务费用下降。◼ 毛利率始终稳健。行业下行但近三年公司毛利率持续平稳,对比同行业企业,毛利率始终保持领先。在地产下行背景下,行业较少新增产能,产能规模和布局带来的毛利率优势将持续维持。◼ 分红率提高,低估值价值凸显。2024年公司业绩承压下滑但每股股利保持平稳,以132亿人民币市值测算股息率4.7%,具备一定吸引力。公司仅0.5倍PB,6.7倍2025年万得一致预期PE,低估值价值较为显著。表:公司高息外债逐步转化为人民币债图:公司毛利率领先于可比企业(%)图:2024年公司股利支付率持平,股利支付率上升人民币:亿元美元港元人民币澳元泰铢有息债务合计20222023202473339320424510330343711931每股股利 每股收益股利支付率分红总额(%)(万元)2024年0.20000.591934.2462,048.372023年0.20000.843723.9162,048.372022年0.30000.923432.8393,072.55年...,.www.swsresearch.com 证券研究报告资料来源:万得,公司公告,申万宏源研究28申万宏源综合其他