> 数据图表谁能回答4.1 海螺水泥:内生外延促进业绩改善,关注股权激励预期

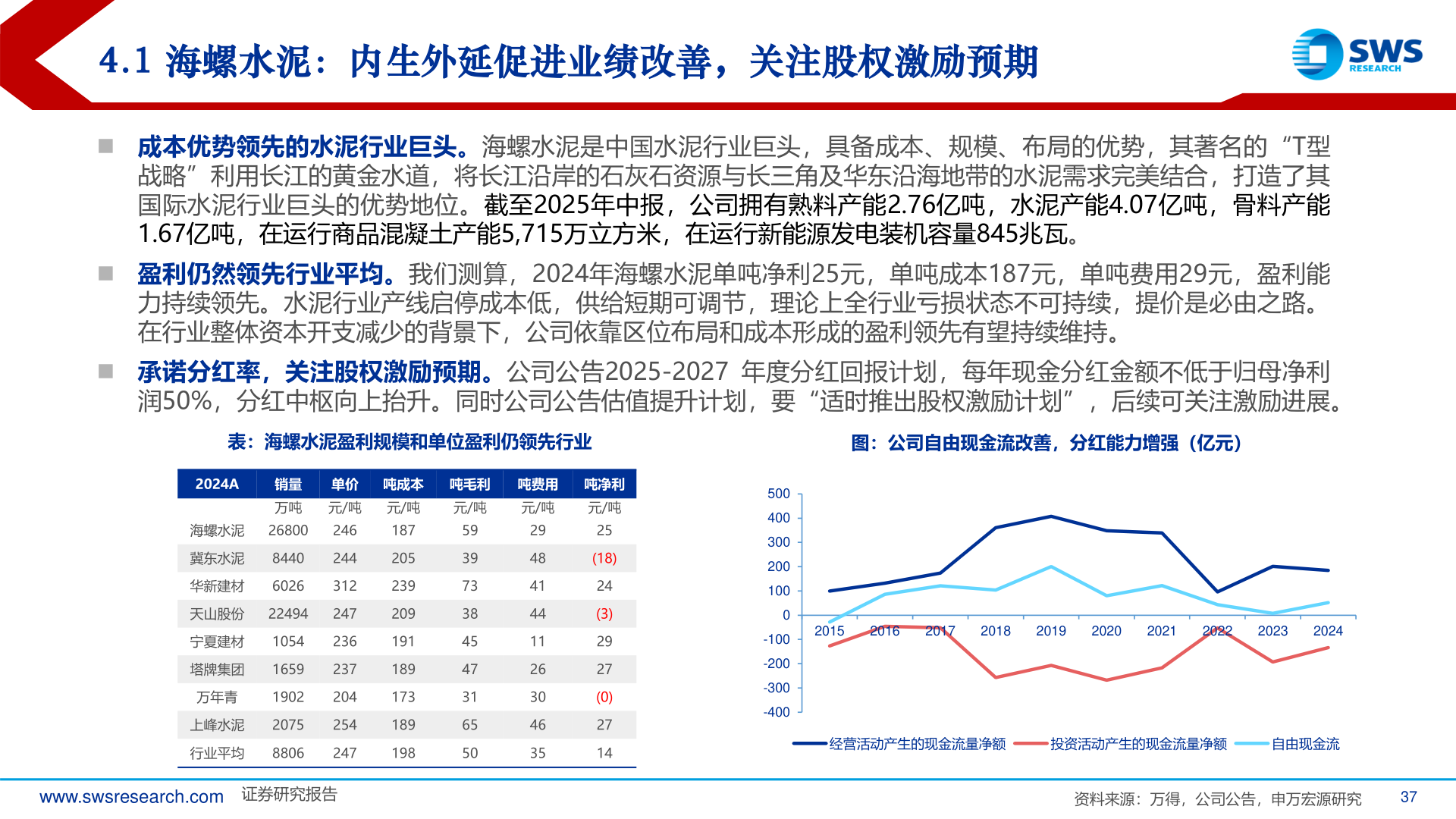

2025-11-14.1 海螺水泥:内生外延促进业绩改善,关注股权激励预期◼ 成本优势领先的水泥行业巨头。海螺水泥是中国水泥行业巨头,具备成本、规模、布局的优势,其著名的“T型战略”利用长江的黄金水道,将长江沿岸的石灰石资源与长三角及华东沿海地带的水泥需求完美结合,打造了其国际水泥行业巨头的优势地位。截至2025年中报,公司拥有熟料产能2.76亿吨,水泥产能4.07亿吨,骨料产能1.67亿吨,在运行商品混凝土产能5,715万立方米,在运行新能源发电装机容量845兆瓦。◼ 盈利仍然领先行业平均。我们测算,2024年海螺水泥单吨净利25元,单吨成本187元,单吨费用29元,盈利能力持续领先。水泥行业产线启停成本低,供给短期可调节,理论上全行业亏损状态不可持续,提价是必由之路。在行业整体资本开支减少的背景下,公司依靠区位布局和成本形成的盈利领先有望持续维持。◼ 承诺分红率,关注股权激励预期。公司公告2025-2027 年度分红回报计划,每年现金分红金额不低于归母净利润50%,分红中枢向上抬升。同时公司公告估值提升计划,要“适时推出股权激励计划”,后续可关注激励进展。表:海螺水泥盈利规模和单位盈利仍领先行业图:公司自由现金流改善,分红能力增强(亿元)2024A销量单价 吨成本 吨毛利 吨费用 吨净利万吨 元/吨 元/吨元/吨元/吨元/吨海螺水泥 26800246冀东水泥8440244华新建材6026312天山股份 22494247宁夏建材1054236塔牌集团1659237万年青1902204上峰水泥2075254行业平均880624718720523920919118917318919859397338454731655029484144112630463525(18)24(3)2927(0)2714www.swsresearch.com 证券研究报告资料来源:万得,公司公告,申万宏源研究37