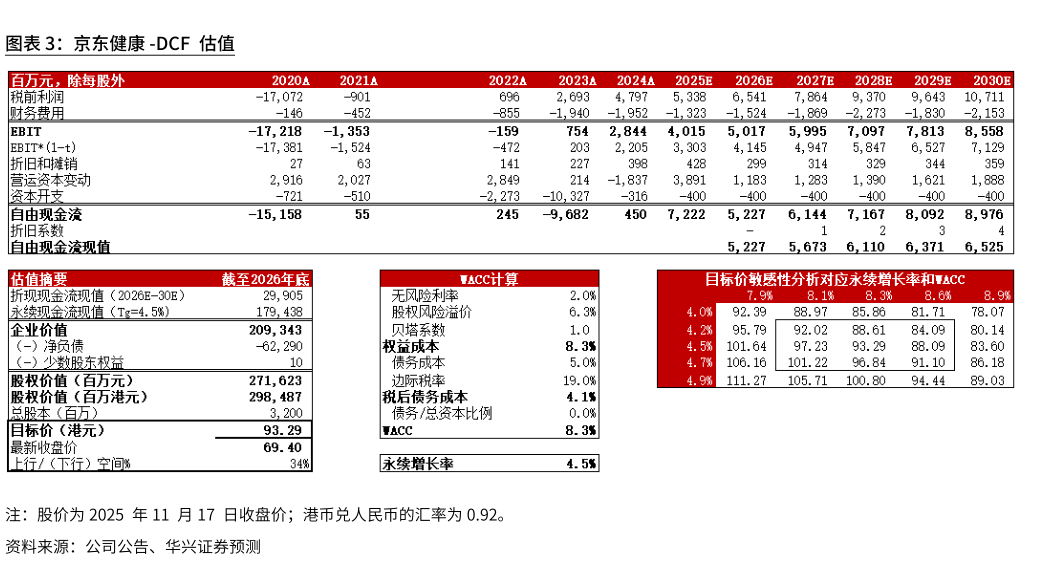

> 数据图表想关注一下京东健康 -DCF 估值2025-11-4多元业务协同驱动核心财务指标稳步向好 产品首发优势叠加生态延伸支撑3Q25 业绩强劲增长 高毛利医药产品互联网销售渗透率提升,有望提高公司盈利能力 维持“买入”评级,上调DCF 目标价至HK93.29(WACC8.3%)。活跃用户与数字化营带动3Q25 业绩高增长:根据公司3Q25 业绩报告,京东健康第三季度实现收入171.2 亿元(28.7%),公司实现盈利12.43 亿元(125.3%),非国际财务报告准则经营盈利13.78 亿元(59.9%)。根据公司3Q25 业绩报告,公司收入的增长由商品与服务两端共同拉动:商品收入受活跃用户提升、消费频次增加、医药健康品类线上化加速及品类扩充推动持续增长同时,平台服务收入在广告主数量增加和数字化营销需求提升的带动下显著上升,共同促使整体收入保持稳健增长。首发优势与品类扩张并进,夯实平台增长动能:根据公司3Q25 业绩报告,公司继续巩固“新特药全网首发第一站”业务,与多家头部药企达成战略合作,新品如达卫可、恒沁及达喜乳果糖均选择在平台全网首发,进一步强化公司在创新药、电商首发渠道的领先优势。考虑到保健品产品的渗透率持续提升,以及受流感影响药品销售增速加快,我们调高2025E-2027E 年商品销售收入YoY 增速至21%17%13%(之前为15%15%13%)。多项业务协同深化,创新生态持续扩张:根据公司3Q25 业绩报告,公司与鱼跃、三诺、微泰等医疗器械品牌共建智慧互联生态联盟,依托京东健康AI 智慧体推动血糖管理体系升级,并逐步拓展血压、心电、呼吸等慢病管理场景,有望提升服务黏性与医疗器械业务增长空间。同时,公司与华中科技大学同济医学院附属协和医院达成合作,推进“京东卓医”AI 产品在门诊端的全面落地,打造全流程AI 陪诊体系,并拓展远程医疗模式,持续强化“互联网医疗健康”生态能力。我们调高2025E-2027E 年公司服务收入YoY 增速至25%21%17%(之前为17%15%14%)。重申“买入”评级目标价上调至HK93.29:对应3.3 倍的2026 年PS,低于互联网医疗可比平台的3.7 倍均值。鉴于京东健康用户活跃度提升、平台佣金率保持稳健以及医疗品类持续扩充,我们认为公司估值仍有一定的上升空间。风险提示:1)监管要求不断变化2)无法吸引和留住客户3)第三方合作风险4)与集团的利益冲突5)自营模式的运营风险。华兴证券健康医疗