> 数据图表各位网友请教一下威迈斯:国内龙头地位稳固,欧洲客户放量推动公司量利齐升

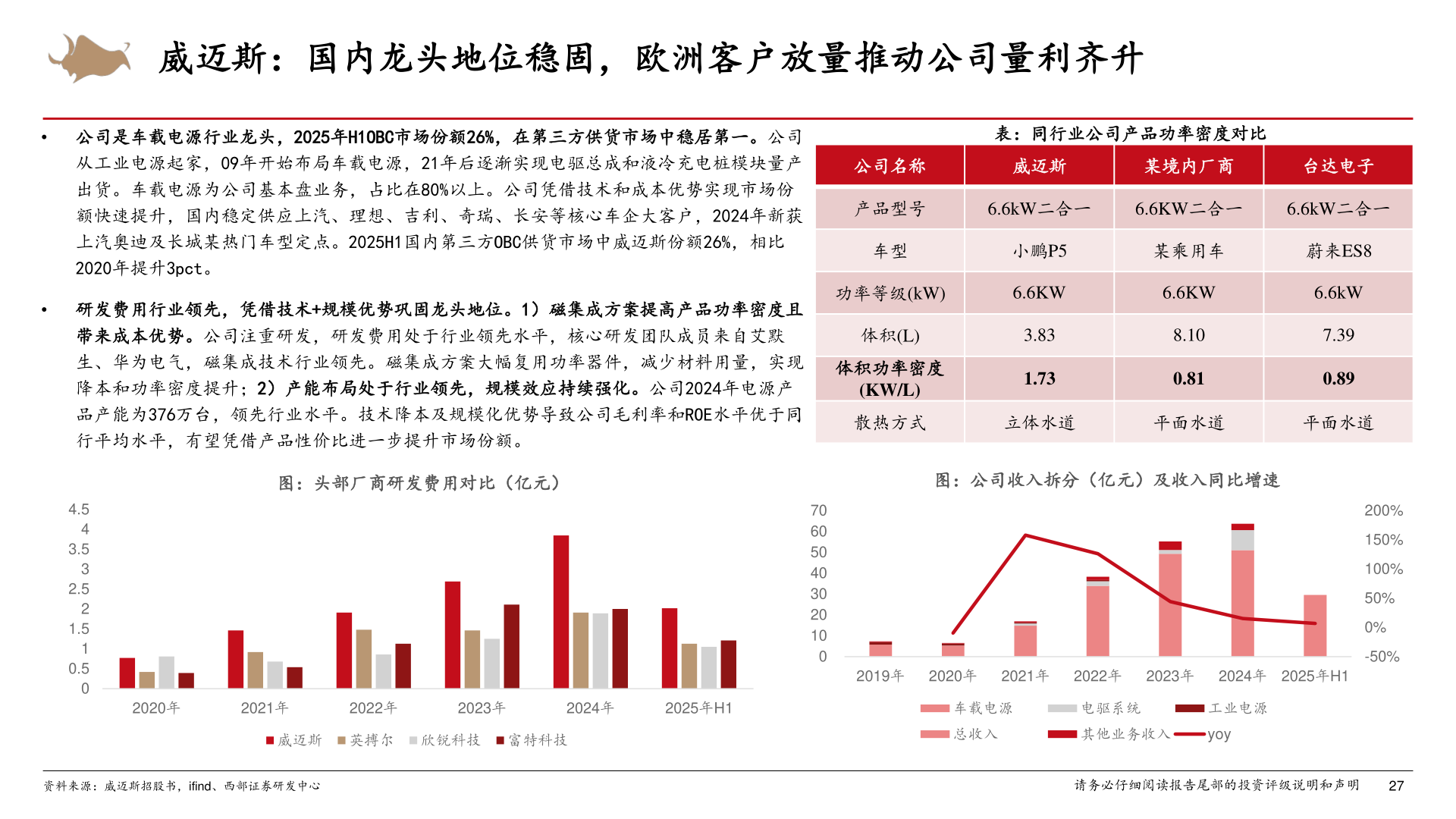

2025-11-3威迈斯:国内龙头地位稳固,欧洲客户放量推动公司量利齐升• 公司是车载电源行业龙头,2025年H1OBC市场份额26%,在第三方供货市场中稳居第一。公司从工业电源起家,09年开始布局车载电源,21年后逐渐实现电驱总成和液冷充电桩模块量产出货。车载电源为公司基本盘业务,占比在80%以上。公司凭借技术和成本优势实现市场份额快速提升,国内稳定供应上汽、理想、吉利、奇瑞、长安等核心车企大客户,2024年新获上汽奥迪及长城某热门车型定点。2025H1国内第三方OBC供货市场中威迈斯份额26%,相比2020年提升3pct。• 研发费用行业领先,凭借技术+规模优势巩固龙头地位。1)磁集成方案提高产品功率密度且表:同行业公司产品功率密度对比公司名称威迈斯某境内厂商台达电子产品型号6.6kW二合一6.6KW二合一6.6kW二合一车型小鹏P5某乘用车蔚来ES8功率等级(kW)6.6KW6.6KW6.6kW带来成本优势。公司注重研发,研发费用处于行业领先水平,核心研发团队成员来自艾默生、华为电气,磁集成技术行业领先。磁集成方案大幅复用功率器件,减少材料用量,实现降本和功率密度提升;2)产能布局处于行业领先,规模效应持续强化。公司2024年电源产品产能为376万台,领先行业水平。技术降本及规模化优势导致公司毛利率和ROE水平优于同行平均水平,有望凭借产品性价比进一步提升市场份额。体积(L)体积功率密度(KW/L)散热方式3.831.738.100.817.390.89立体水道平面水道平面水道图:头部厂商研发费用对比(亿元)图:公司收入拆分(亿元)及收入同比增速4.543.532.521.510.50706050403020100200%150%100%50%0%-50%2020年2021年2022年2023年2024年2025年H1威迈斯 英搏尔 欣锐科技 富特科技车载电源总收入电驱系统工业电源其他业务收入yoy2019年 2020年 2021年 2022年 2023年 2024年 2025年H1资料来源:威迈斯招股书,ifind、西部证券研发中心请务必仔细阅读报告尾部的投资评级说明和声明27