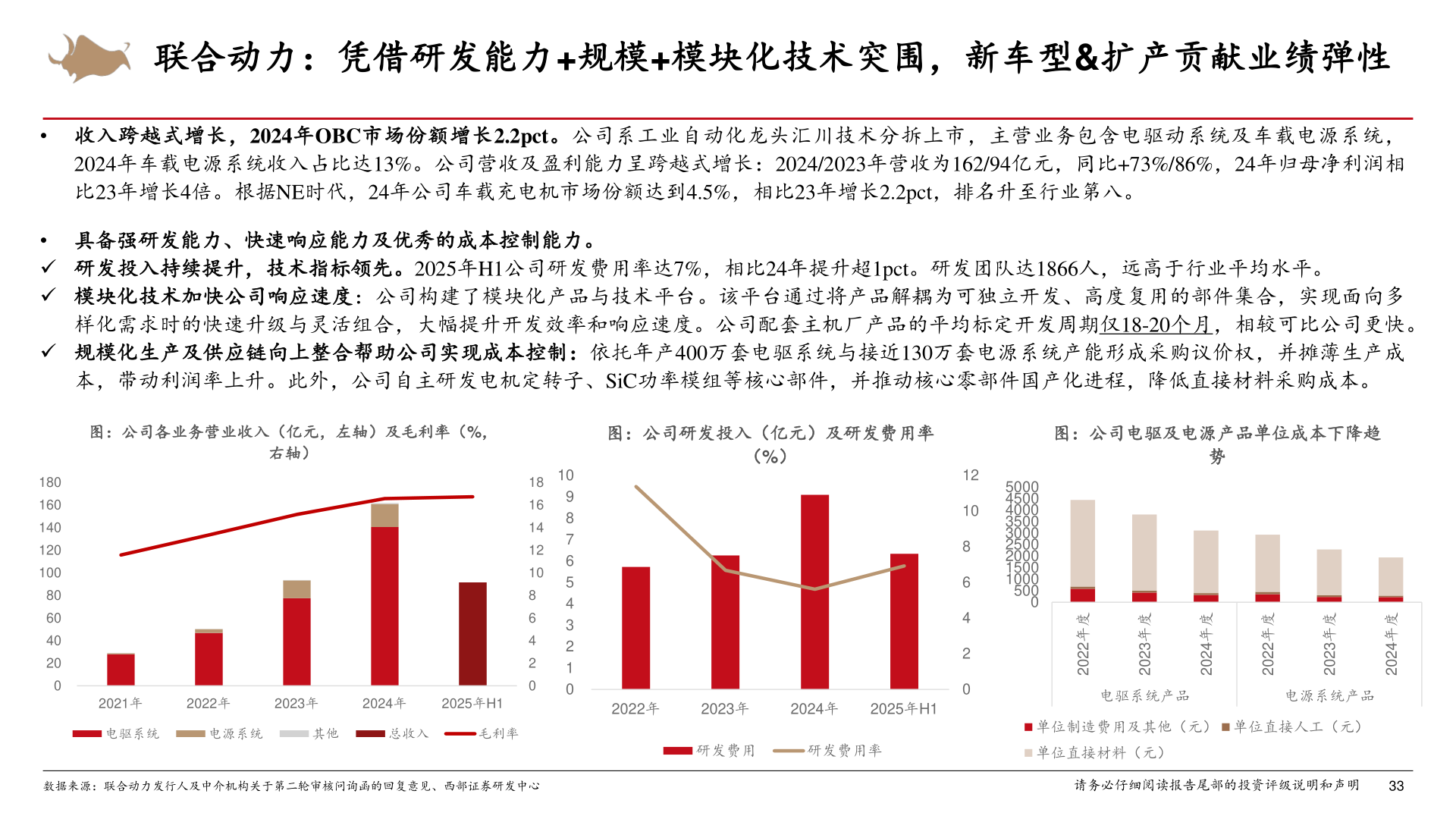

> 数据图表怎样理解联合动力:凭借研发能力+规模+模块化技术突围,新车型&扩产贡献业绩弹性2025-11-3联合动力:凭借研发能力+规模+模块化技术突围,新车型&扩产贡献业绩弹性• 收入跨越式增长,2024年OBC市场份额增长2.2pct。公司系工业自动化龙头汇川技术分拆上市,主营业务包含电驱动系统及车载电源系统,2024年车载电源系统收入占比达13%。公司营收及盈利能力呈跨越式增长:2024/2023年营收为162/94亿元,同比+73%/86%,24年归母净利润相比23年增长4倍。根据NE时代,24年公司车载充电机市场份额达到4.5%,相比23年增长2.2pct,排名升至行业第八。• 具备强研发能力、快速响应能力及优秀的成本控制能力。 研发投入持续提升,技术指标领先。2025年H1公司研发费用率达7%,相比24年提升超1pct。研发团队达1866人,远高于行业平均水平。 模块化技术加快公司响应速度:公司构建了模块化产品与技术平台。该平台通过将产品解耦为可独立开发、高度复用的部件集合,实现面向多样化需求时的快速升级与灵活组合,大幅提升开发效率和响应速度。公司配套主机厂产品的平均标定开发周期仅18-20个月,相较可比公司更快。 规模化生产及供应链向上整合帮助公司实现成本控制:依托年产400万套电驱系统与接近130万套电源系统产能形成采购议价权,并摊薄生产成本,带动利润率上升。此外,公司自主研发电机定转子、SiC功率模组等核心部件,并推动核心零部件国产化进程,降低直接材料采购成本。图:公司各业务营业收入(亿元,左轴)及毛利率(%,图:公司研发投入(亿元)及研发费用率图:公司电驱及电源产品单位成本下降趋右轴)(%)势1801601401201008060402002021年2022年2023年2024年2025年H1电驱系统电源系统其他总收入毛利率1816141210864201098765432102022年2023年2024年2025年H15000450040003500300025002000150010005000121086420度年2202度年3202度年4202度年2202度年3202度年4202电驱系统产品电源系统产品研发费用研发费用率单位直接材料(元)单位制造费用及其他(元) 单位直接人工(元)数据来源:联合动力发行人及中介机构关于第二轮审核问询函的回复意见、西部证券研发中心请务必仔细阅读报告尾部的投资评级说明和声明33西部证券综合其他