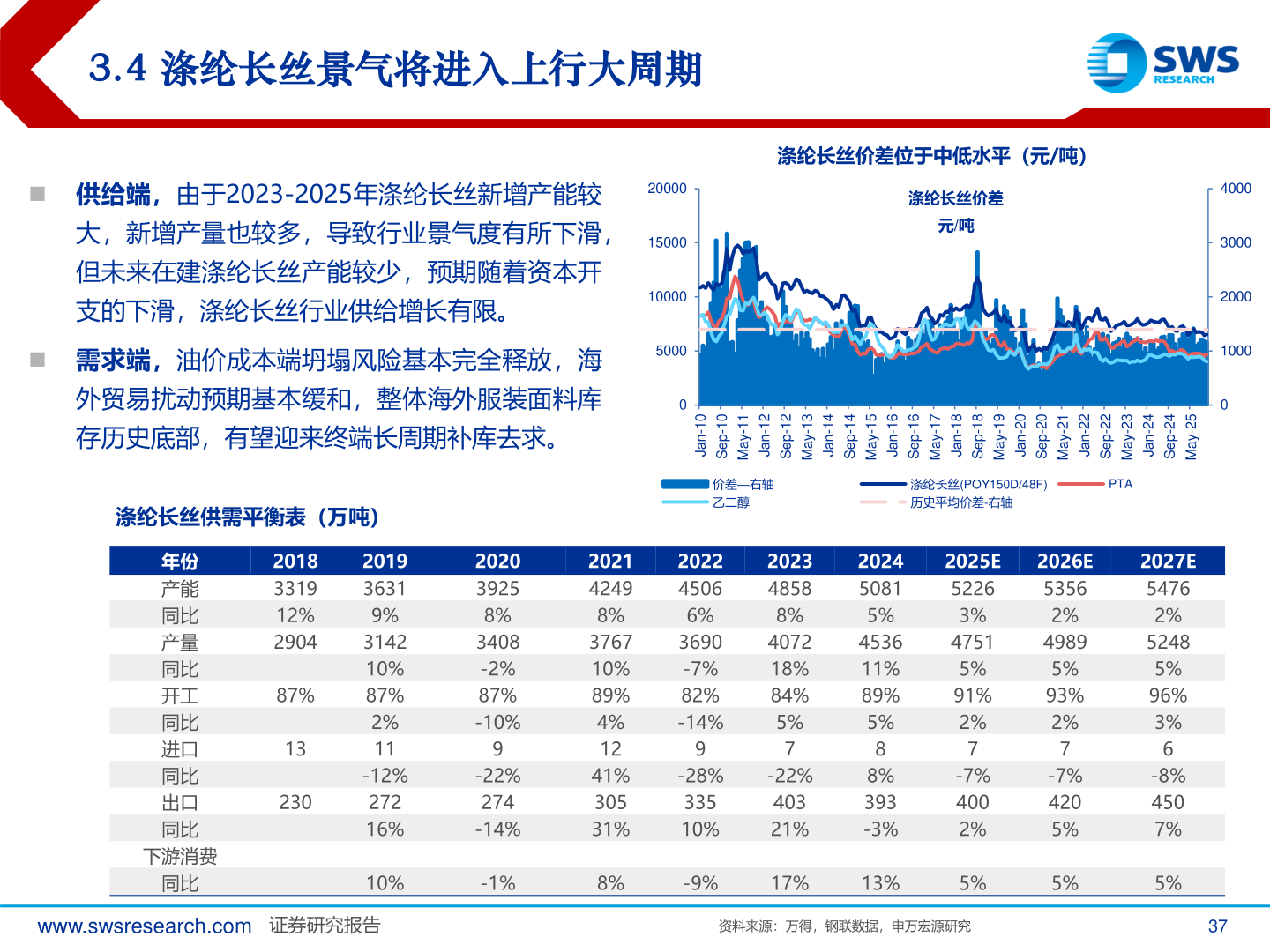

> 数据图表如何解释3.4 涤纶长丝景气将进入上行大周期2025-11-23.4 涤纶长丝景气将进入上行大周期◼ 供给端,由于2023-2025年涤纶长丝新增产能较大,新增产量也较多,导致行业景气度有所下滑,但未来在建涤纶长丝产能较少,预期随着资本开支的下滑,涤纶长丝行业供给增长有限。◼ 需求端,油价成本端坍塌风险基本完全释放,海外贸易扰动预期基本缓和,整体海外服装面料库存历史底部,有望迎来终端长周期补库去求。20000150001000050000涤纶长丝供需平衡表(万吨)涤纶长丝价差位于中低水平(元/吨)涤纶长丝价差元/吨4000300020001000001-naJ01-peS11-yaM21-naJ21-peS31-yaM41-naJ41-peS51-yaM61-naJ61-peS71-yaM81-naJ81-peS91-yaM02-naJ02-peS12-yaM22-naJ22-peS32-yaM42-naJ42-peS52-yaM价差—右轴乙二醇涤纶长丝(POY150D/48F)历史平均价差-右轴PTA年份产能同比产量同比开工同比进口同比出口同比下游消费同比2018331912%290487%13230201936319%314210%87%2%11-12%27216%202039258%3408-2%87%-10%9-22%274-14%202142498%376710%89%4%1241%30531%202245066%3690-7%82%-14%9-28%33510%202348588%407218%84%5%7-22%40321%20245081 5%453611%89%5%88%393-3%2025E5226 3%47515%91%2%7-7%4002%2026E5356 2%49895%93%2%7-7%4205%10%-1%8%-9%17%13%5%5%2027E5476 2%52485%96%3%6-8%4507%5%www.swsresearch.com 证券研究报告资料来源:万得,钢联数据,申万宏源研究37申万宏源能源矿产