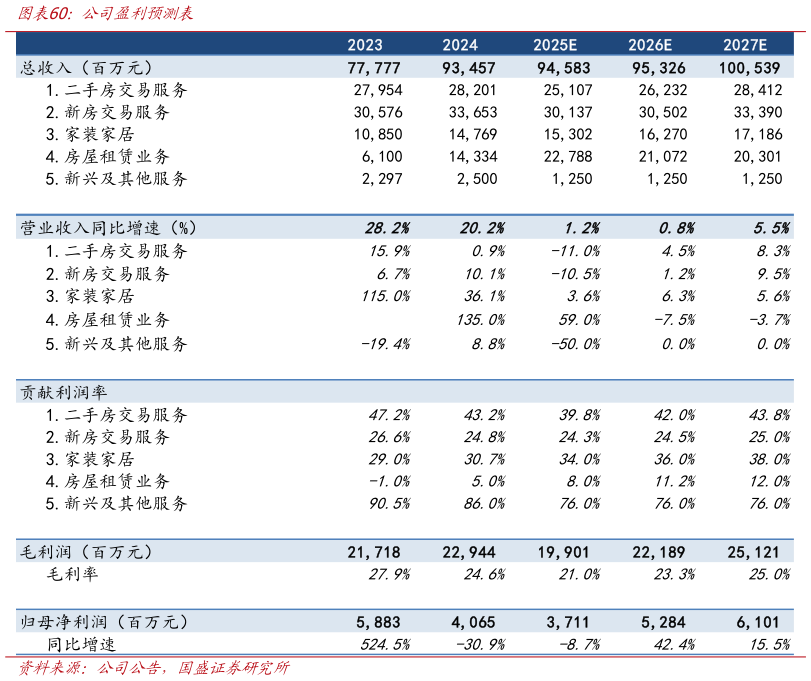

> 数据图表如何了解公司盈利预测表2025-11-5我们基于以下判断,对公司各部分业务做出盈利预测: (1)二手房交易服务:当前房地产行业发展已进入存量时代,行业二手房成交量相对稳定,同时公司凭借创新的商业模式、庞大的平台网络带来的房屋和客户资源、先进的管理经验等带来的竞争壁垒,吸引更多经纪品牌加入贝壳平台,公司 GTV 增速有望继续保持优于行业的表现。考虑到 2024Q4 基数较高,2025Q4 公司 GTV 同比面临压力,2026年预计将重新恢复增长,但由于贝联佣金收入以净额法计入,收入的增幅会小于 GTV 增幅。2025 年公司开始实施一系列降本增效举措使得固定人工成本环比下降,预计 2026、2027 年随着降本效果显现,贡献利润率将逐渐回升。预测公司 202520262027 年二手房交易服务收入分别为 251262284 亿元,同比增速分别为-11.0%4.5%8.3%。 (2)新房交易业务:我国新房销售市场尚处于长坡下行期,新房库存高企、去化速度缓慢,推动渠道分销渗透率提升,公司对于开发商以及项目的覆盖度增加,同时公司凭借完善的信息化基础设施和积累的客户资源,自身去化能力也在增强,可对冲一部分的市场下行。由于 2025 年经纪人福利改善,当年贡献利润率同比下降,预计 2026、2027 年净收入增长带动贡献利润率小幅提升。预期 202520262027 年新房交易业务整体收入301305334 亿元,同比增速分别为-10.5%1.2%9.5%。 (3)家装家居业务:公司已经达成第一阶段规模的快速扩张,进入第二阶段经营效益的提升,收入增速将逐渐放缓。预计随着公司降本增效举措的推进,城市覆盖范围的增大,布局密度提升,该业务贡献利润率有望继续提升。预测 202520262027 年收入分别为153163172 亿元,同比增速分别为 3.6%6.3%5.6%。 (4)房屋租赁业务:目前公司租赁业务正处于快速发展阶段,在管房源数量保持增长,但受业务记账方式从全额法切换至净额法影响,收入端将呈现阶段性下降,贡献利润率将逐渐提升。预测 202520262027 年收入分别为 228211203 亿元,增速分别为59.0%-7.5%-3.7%。 (5)新兴及其他业务:该业务体量较小,假设 2025 年业务收缩,2026 年和 2027 年营收规模保持稳定。 综上所述,我们预计公司 202520262027 年营业收入分别为 9469531005 亿元, 同比增速为 1.2%0.8%5.5%归母净利润分别为 37.152.861 亿元,同比增速为-8.7%42.4%15.5%按照最新总股本计算,对应的 EPS 为 1.061.511.74 元股。国盛证券金融地产