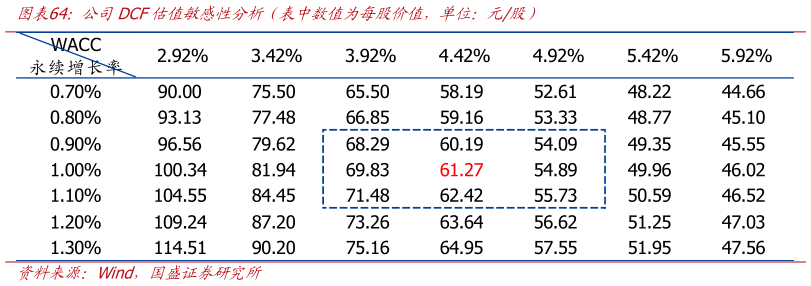

> 数据图表想问下各位网友公司DCF估值敏感性分析(表中数值为每股价值,单位:元股)2025-11-5预计公司 202520262027 年归母净利润分别为 37.152.861 亿元,当前股价对应 PE分别为 37.526.322.8 倍。选取同为互联网平台公司的美团、京东集团、阿里巴巴以及房地产经纪服务行业的我爱我家作为可比公司。这三家互联网平台公司 2026 年的平均PE 为 18.7 倍,略低于公司估值水平,考虑到公司所处的房地产经纪服务行业的竞争格局要优于线上零售行业,所以理应可以给予更高的估值又考虑到我爱我家 2026 年 PE为 30.6 倍,高于公司估值,而贝壳作为行业龙头,应较其有更高的溢价。采用 DCF 模型 FCFF 法对公司估值,假设公司达到稳定发展下的永续增长率为 1%、WACC 为 4.4%,基于当前预期,计算得到公司目标价为 61.3 元股,对应 2026 年业绩 PE 倍数为 40.7倍,对应当前股价空间 54.5%。首次覆盖,给予公司“买入”评级。国盛证券金融地产