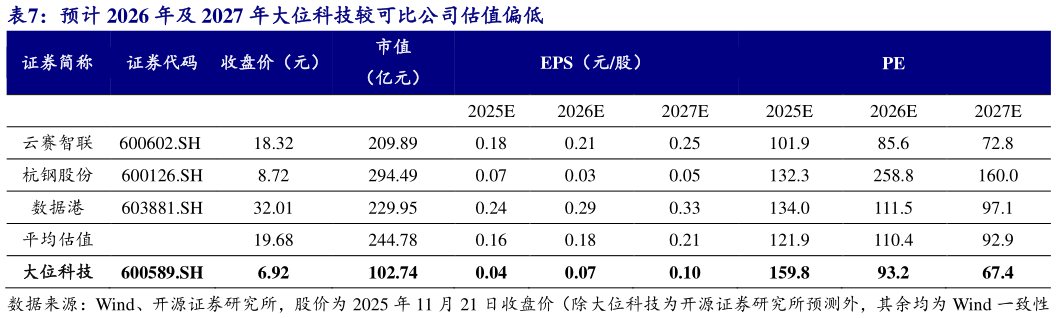

> 数据图表想关注一下预计 2026 年及 2027 年大位科技较可比公司估值偏低2025-11-0我们选取国内数据中心行业第三方服务商云赛智联、杭钢股份、数据港作为可比公司,理由如下:(1)云赛智联:国内以云服务大数据、行业解决方案、智能产品为核心业务的信息技术服务企业,松江大数据计算中心二期入选 2024 年上海市重大工程清单(2)杭钢股份:推进杭钢云、浙江云项目建设,为金融、政务等行业定制数据中心托管、算力服务方案(3)数据港:十多年来持续为阿里巴巴等世界级互联网公司提供专业的数据中心服务,积累丰富的数据中心技术研发和运营能力。2025-2027 年可比公司 PE 均值分别 121.9 倍、110.4 倍、92.9 倍,与可比公司相比,大位科技估值偏低,我们认为 AIGC 等技术持续进步有望拉动算力需求进一步增长,AIDC 是智能算力的主要载体,公司作为国内领先的 AIDC 服务商,有望充分受益AIGC 发展,我们持续看好公司的长期发展,成长空间广阔。我们预计公司 2025-2027年归母净利润分别为 0.64、1.10、1.51 亿元,EPS 分别为 0.04、0.07、0.10 元,当前收盘价对应 PE 分别为 159.8 倍、93.2 倍、67.4 倍,首次覆盖,给予“买入”评级。开源证券综合其他