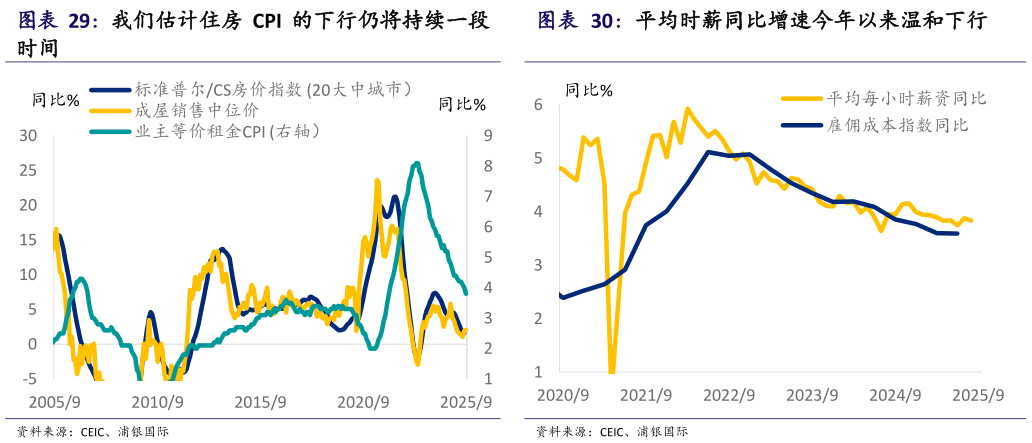

> 数据图表你知道我们估计住房 CPI 的下行仍将持续一段2025-11-1美国核心 CPI 通胀率今年基本稳定在 3.0%附近,没有在 2024 年的基础上进一步下降。同比来看,CPI 同比通胀率从 2024 年的 3.0%下降到 2025 年前九个月平均的 2.7%,核心 CPI 同比通胀率同期从 3.4%下跌到 3.0%(图表 26)。环比来看,无论是整体还是核心 CPI 环比通胀率 1-9 月平均值和 2024年全年相比均大致不变。从月度数据来看,在今年 7-8 月暑假期间核心 CPI环比通胀率上升至 0.3%上方之后,9 月读数回落至 0.23%。分行业来看,核心商品 CPI 环比通胀率在加征关税影响下中枢略微上升,住房 CPI 下行趋势较为显著,而超级核心服务 CPI(扣除住房的核心服务 CPI)表现则较为波动(图表 28)。在预期方面,通胀预期在 4 月特朗普推出“对等关税”政策时达到顶峰,而后随着关税风险的下降而显著下滑,不过近期略微有所抬高(图表 27)。 展望 2026 年,我们认为关税仍是影响核心通胀率的关键因素所在,核心通胀率或仍维持在偏高水平。在核心服务 CPI 方面,根据当前的房价趋势以及房价与房租价格之间的领先关系,我们估计住房 CPI 的下行仍将持续一段时间(图表 29)。而超级核心服务 CPI 在劳动力市场预期继续走弱的背景下亦或稳中有降(图表 30)。受关税影响的核心商品 CPI 仍是可能造成核心通胀率上行压力的关键。尽管迄今为止关税对通胀的影响似乎低于我们和市场几个月前的预期,影响后续或将继续放大。我们认为关税对通胀的影响或在明年上半年最为显著,且超过同期经济动能减弱对需求的拖累影响。基于当前关税影响是暂时的基本判断,我们预计明年下半年无论是按同比还是按环比计算的核心通胀率均开始走低。我们预测全年核心 PCE 同比通胀率将从今年的 2.9%仅略微下滑至明年的 2.7%,距离 2%的美联储通胀目标仍有相当差距。通胀压力在明年上半年或高于下半年。浦银国际公共服务