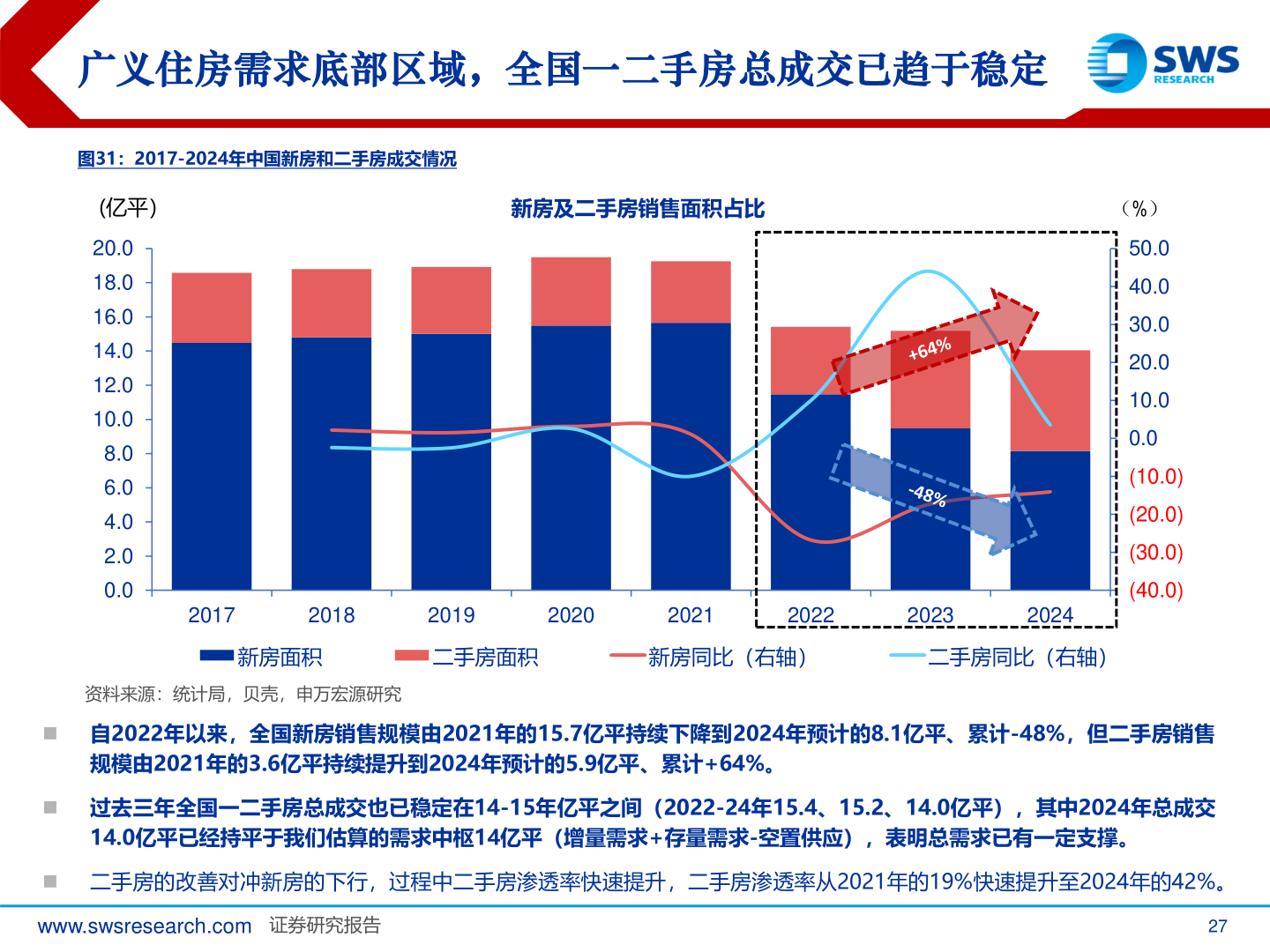

> 数据图表谁知道广义住房需求底部区域,全国一二手房总成交已趋于稳定2025-11-0广义住房需求底部区域,全国一二手房总成交已趋于稳定图31:2017-2024年中国新房和二手房成交情况(亿平)新房及二手房销售面积占比(%)20.018.016.014.012.010.08.06.04.02.00.050.040.030.020.010.00.0(10.0)(20.0)(30.0)(40.0)20172018201920202021202220232024新房面积二手房面积新房同比(右轴)二手房同比(右轴)资料来源:统计局,贝壳,申万宏源研究◼ 自2022年以来,全国新房销售规模由2021年的15.7亿平持续下降到2024年预计的8.1亿平、累计-48%,但二手房销售规模由2021年的3.6亿平持续提升到2024年预计的5.9亿平、累计+64%。◼ 过去三年全国一二手房总成交也已稳定在14-15年亿平之间(2022-24年15.4、15.2、14.0亿平),其中2024年总成交14.0亿平已经持平于我们估算的需求中枢14亿平(增量需求+存量需求-空置供应),表明总需求已有一定支撑。◼ 二手房的改善对冲新房的下行,过程中二手房渗透率快速提升,二手房渗透率从2021年的19%快速提升至2024年的42%。www.swsresearch.com 证券研究报告27申万宏源金融地产