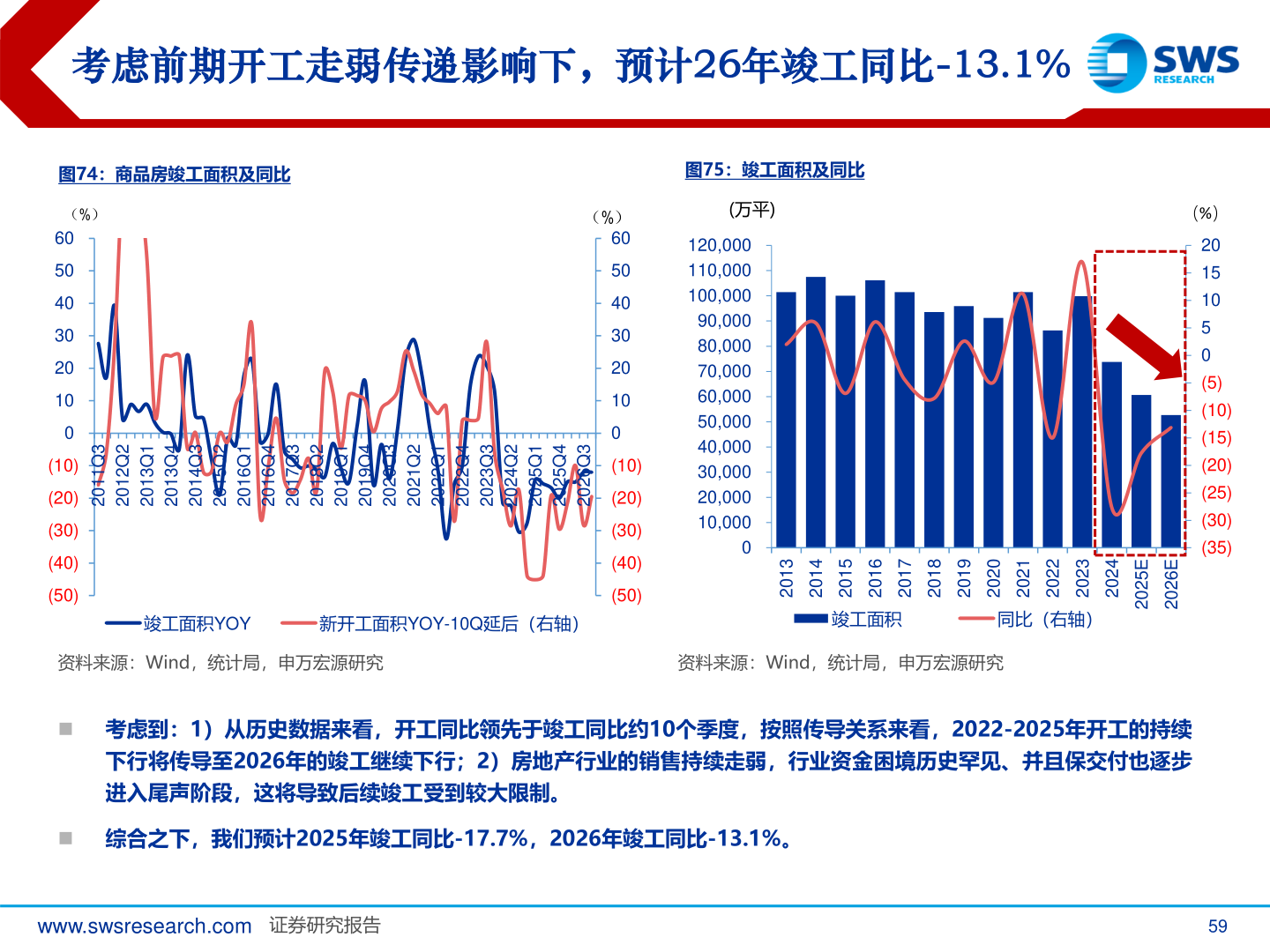

> 数据图表我想了解一下考虑前期开工走弱传递影响下,预计26年竣工同比-13.1%2025-11-0考虑前期开工走弱传递影响下,预计26年竣工同比-13.1%图74:商品房竣工面积及同比(%)(%)606050403020100(10)(20)(30)(40)(50)50403020100(10)(20)(30)(40)(50)3Q11022Q21021Q31024Q31023Q41022Q51021Q61024Q61023Q71022Q81021Q91024Q91023Q02022Q12021Q22024Q22023Q32022Q42021Q52024Q52023Q6202竣工面积YOY新开工面积YOY-10Q延后(右轴)图75:竣工面积及同比(万平)120,000110,000100,00090,00080,00070,00060,00050,00040,00030,00020,00010,0000(%)20151050(5)(10)(15)(20)(25)(30)(35)310241025102610271028102910202021202220232024202E5202E6202竣工面积同比(右轴)资料来源:Wind,统计局,申万宏源研究资料来源:Wind,统计局,申万宏源研究◼ 考虑到:1)从历史数据来看,开工同比领先于竣工同比约10个季度,按照传导关系来看,2022-2025年开工的持续下行将传导至2026年的竣工继续下行;2)房地产行业的销售持续走弱,行业资金困境历史罕见、并且保交付也逐步进入尾声阶段,这将导致后续竣工受到较大限制。◼ 综合之下,我们预计2025年竣工同比-17.7%,2026年竣工同比-13.1%。www.swsresearch.com 证券研究报告59申万宏源金融地产