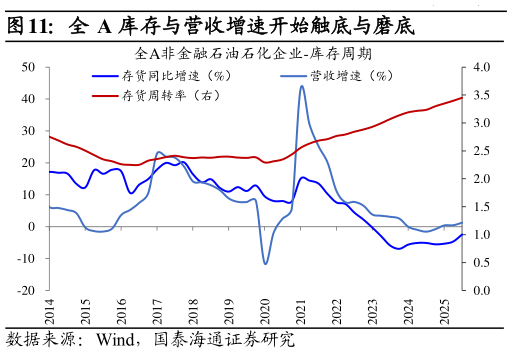

> 数据图表我想了解一下全 A 库存与营收增速开始触底与磨底2025-11-1中国资本市场处于大发展的周期,股指向上的空间还有很大空间。多数投资人仍持有的是熊市思维而非牛市思维,持有的是周期框架而非转型框架。需看到的是,过去造成股市估值折价的因素已消解(担忧中美冲突经济能见度下降资产负债收缩),2025 年以来对外更自信对内更稳定、尾部风险下降人民币资产逐步企稳,意味着中国资本市场处于估值回升和大发展的周期,行情还有较大空间。在此基础上,传统领域经营预期的弱化和高收益无风险金融资产的消解,中国“刚兑”思维历史性的打破,资产管理需求开始井喷,2026 年增量入市的规模有望超出共识。进而,推动资本市场改革是题中必有之意,基础制度的改革和稳市机制的构建有助于提振社 会对资本市场的可投资性认识与风险认识。投资上,传统领域尾部风险降低(经营性现金流改善、到期债务减少、营收和库存企稳)和新兴领域扩张(高技术行业扩张、制造业全球扩张)提供了改观线索,我们预计 2026 年全 A 非金融将首次出现双位数盈利增长至 10.6%。国泰海通综合其他