> 数据图表咨询下各位公司收入拆分表(百万元)

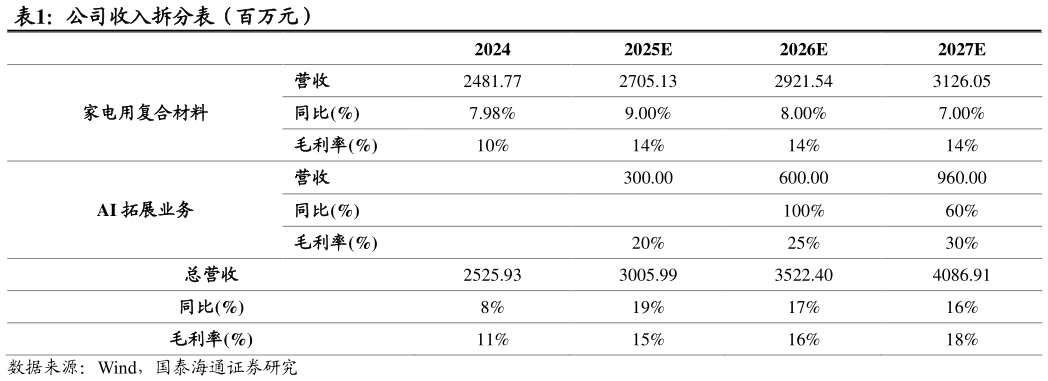

2025-11-11. 盈利预测与投资建议 1.1. 收入和盈利预测 1)家电用复合材料:作为公司的核心业务支柱,家电用复合材料在 2024 年实现营业收入 24.81 亿元,同比增长 7.98%,展现出良好经营韧性,未来三年有望在行业需求回暖与公司降本增效推动下实现稳步提升。该业务凭借公司在国内家电用外观复合材料行业的高市场份额占有率与家电用复合材料(PCMVCM)研发技术优势广受行业认可。展望未来,公司坚持走可持续发展道路,实施一体化发展战略,依托公司多年来在行业积累的深厚底蕴,紧紧抓住国家“双碳”战略机遇以及“家电以旧换新”政策机遇。我们预计2025-2027 年家电行业存量更新与增量需求将逐渐趋于稳定,家电用复合材料业务的营收将分别实现 9.00%、8.00%、7.00%的同比增长,营收额分别达27.05 亿元、29.21 亿元与 31.26 亿元。同时,考虑到公司在成本控制与产品结构升级实现稳步改善,毛利率将进一步提升至 14%并保持稳定,盈利水平的持续改善将为公司整体利润提供坚实支撑。 2)AI 拓展业务:禾盛新材正积极为其未来发展挖掘第二增长曲线,这一板块体现了公司在业务转型和前瞻性战略布局上的努力。公司于 2024 年 3 月成立控股子公司上海海曦技术,正式涉足 AI 服务器及智算中心相关业务。2025 年,公司的 AI 业务已迅速渡过导入期,进入订单与业绩的爆发阶段。这一判断主要基于公司已披露的强劲业务进展,其子公司海曦技术已获取显著订单,下游客户更是覆盖了三大运营商及商汤科技等行业头部企业,充分验证了其产品竞争力和市场拓展能力。根据公司披露的中报所示,我们大幅上调了对该板块的盈利预测。预计 2025-2027 年,AI 拓展业务板块的营收将分别达到 3.00 亿元、6.00 亿元和 9.60 亿元,其中 2026 与 2027 年的同比增速分别是 100%和 60%,实现跨越式增长。我们认为,随着子公司海曦技术的 AI 服务器及系统集成业务规模加速扩张,以及公司战略投资熠知电子的产品接入海曦技术,该板块的整体毛利率有望逐步攀升,对应 2025-2027 年毛利率分别为 20%25%30%。