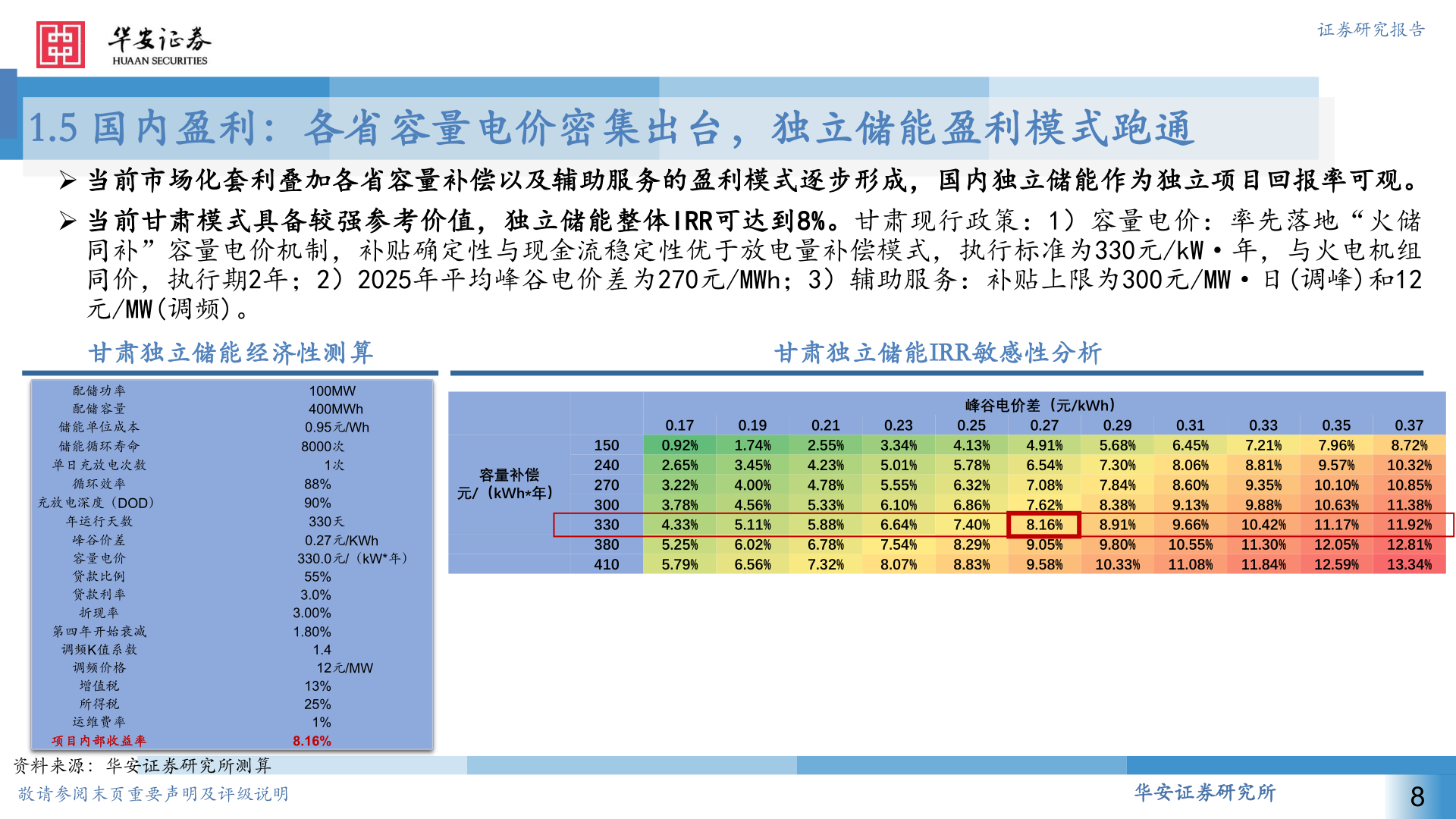

> 数据图表请问一下1.5 国内盈利:各省容量电价密集出台,独立储能盈利模式跑通2025-11-11.5 国内盈利:各省容量电价密集出台,独立储能盈利模式跑通证券研究报告证券研究报告Ø 当前市场化套利叠加各省容量补偿以及辅助服务的盈利模式逐步形成,国内独立储能作为独立项目回报率可观。Ø 当前甘肃模式具备较强参考价值,独立储能整体IRR可达到8%。甘肃现行政策:1)容量电价:率先落地“火储同补”容量电价机制,补贴确定性与现金流稳定性优于放电量补偿模式,执行标准为330元/kW·年,与火电机组同价,执行期2年;2)2025年平均峰谷电价差为270元/MWh;3)辅助服务:补贴上限为300元/MW·日(调峰)和12元/MW(调频)。甘肃独立储能经济性测算配储功率配储容量甘肃独立储能IRR敏感性分析储能单位成本储能循环寿命单日充放电次数循环效率充放电深度(DOD)年运行天数峰谷价差容量电价贷款比例贷款利率折现率第四年开始衰减调频K值系数调频价格增值税所得税运维费率项目内部收益率资料来源:华安证券研究所测算敬请参阅末页重要声明及评级说明敬请参阅末页重要声明及评级说明100MW400MWh0.95元/Wh8000次1次88% 90% 330天0.27元/KWh330.0 元/(kW*年)55% 3.0% 3.00% 1.80% 1.4 12元/MW13% 25% 1% 8.16%容量补偿元/(kWh*年)8.2%1502402703003303804100.17 0.92%2.65%3.22%3.78%4.33%5.25%5.79%0.19 1.74%3.45%4.00%4.56%5.11%6.02%6.56%0.21 2.55%4.23%4.78%5.33%5.88%6.78%7.32%0.23 3.34%5.01%5.55%6.10%6.64%7.54%8.07%峰谷电价差(元/kWh)0.25 4.13%5.78%6.32%6.86%7.40%8.29%8.83%0.27 4.91%6.54%7.08%7.62%8.16%9.05%9.58%0.29 5.68%7.30%7.84%8.38%8.91%9.80%10.33%0.31 6.45%8.06%8.60%9.13%9.66%10.55%11.08%0.33 7.21%8.81%9.35%9.88%10.42%11.30%11.84%0.35 7.96%9.57%10.10%10.63%11.17%12.05%12.59%0.37 8.72%10.32%10.85%11.38%11.92%12.81%13.34%华安证券研究所8华安证券工业制造