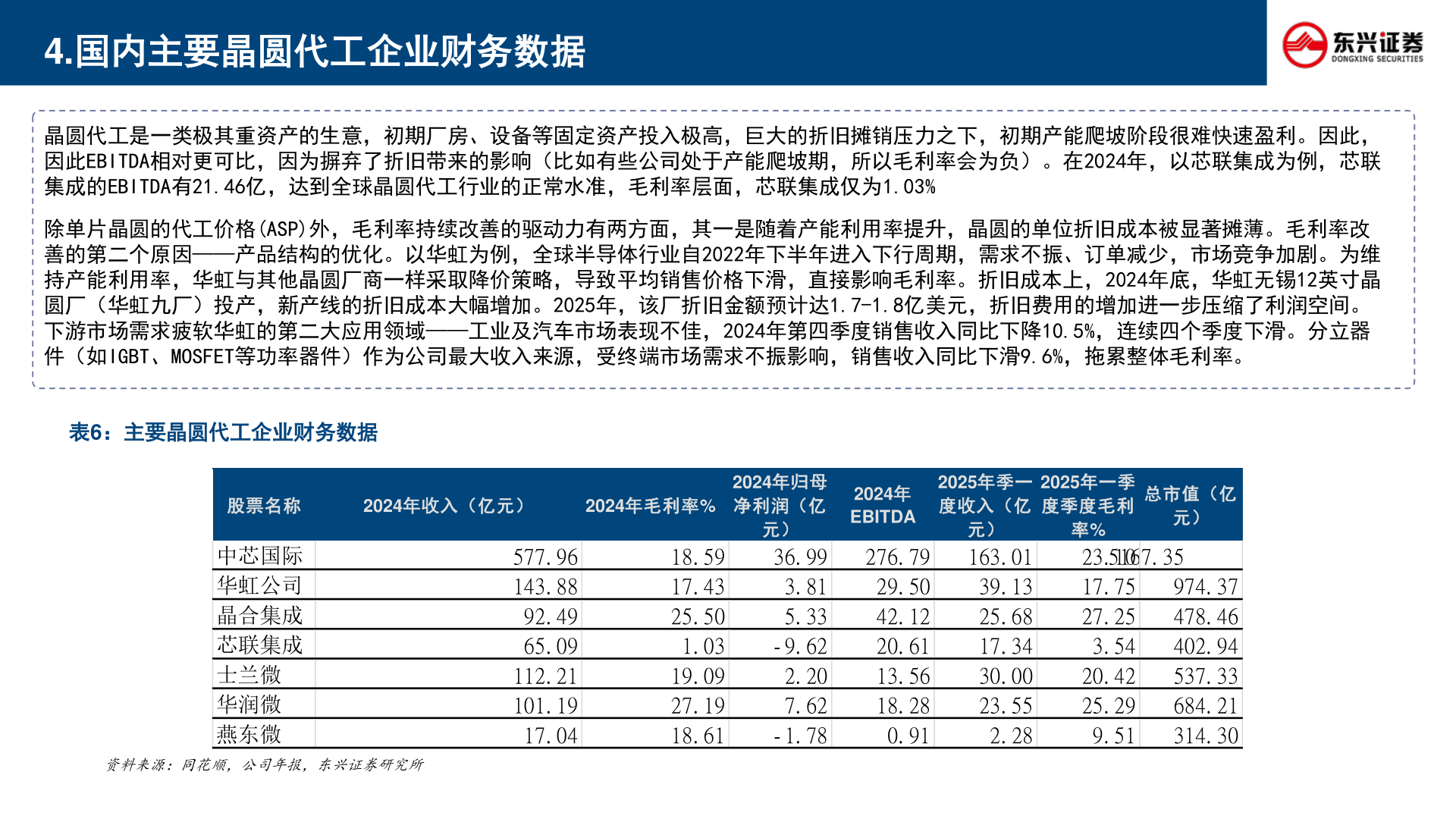

> 数据图表怎样理解4.国内主要晶圆代工企业财务数据2025-8-34.国内主要晶圆代工企业财务数据晶圆代工是一类极其重资产的生意,初期厂房、设备等固定资产投入极高,巨大的折旧摊销压力之下,初期产能爬坡阶段很难快速盈利。因此,因此EBITDA相对更可比,因为摒弃了折旧带来的影响(比如有些公司处于产能爬坡期,所以毛利率会为负)。在2024年,以芯联集成为例,芯联集成的EBITDA有21.46亿,达到全球晶圆代工行业的正常水准,毛利率层面,芯联集成仅为1.03%语言学习平台除单片晶圆的代工价格(ASP)外,毛利率持续改善的驱动力有两方面,其一是随着产能利用率提升,晶圆的单位折旧成本被显著摊薄。毛利率改善的第二个原因——产品结构的优化。以华虹为例,全球半导体行业自2022年下半年进入下行周期,需求不振、订单减少,市场竞争加剧。为维持产能利用率,华虹与其他晶圆厂商一样采取降价策略,导致平均销售价格下滑,直接影响毛利率。折旧成本上,2024年底,华虹无锡12英寸晶圆厂(华虹九厂)投产,新产线的折旧成本大幅增加。2025年,该厂折旧金额预计达1.7-1.8亿美元,折旧费用的增加进一步压缩了利润空间。下游市场需求疲软华虹的第二大应用领域——工业及汽车市场表现不佳,2024年第四季度销售收入同比下降10.5%,连续四个季度下滑。分立器件(如IGBT、MOSFET等功率器件)作为公司最大收入来源,受终端市场需求不振影响,销售收入同比下滑9.6%,拖累整体毛利率。表6:主要晶圆代工企业财务数据资料来源:同花顺,公司年报,东兴证券研究所股票名称2024年收入(亿元)2024年毛利率%2024年归母净利润(亿元)2024年EBITDA中芯国际华虹公司晶合集成芯联集成士兰微华润微燕东微577. 96143. 8892. 4965. 09112. 21101. 1917. 0418. 5917. 4325. 501. 0319. 0927. 1918. 6136. 993. 815. 33- 9. 622. 207. 62- 1. 78276. 7929. 5042. 1220. 6113. 5618. 280. 912025年季一度收入(亿2025年一季度季度毛利总市值(亿元)元)163. 0139. 1325. 6817. 3430. 0023. 552. 28率%23. 105167. 3517. 7527. 253. 5420. 4225. 299. 51974. 37478. 46402. 94537. 33684. 21314. 30东兴证券科技传媒