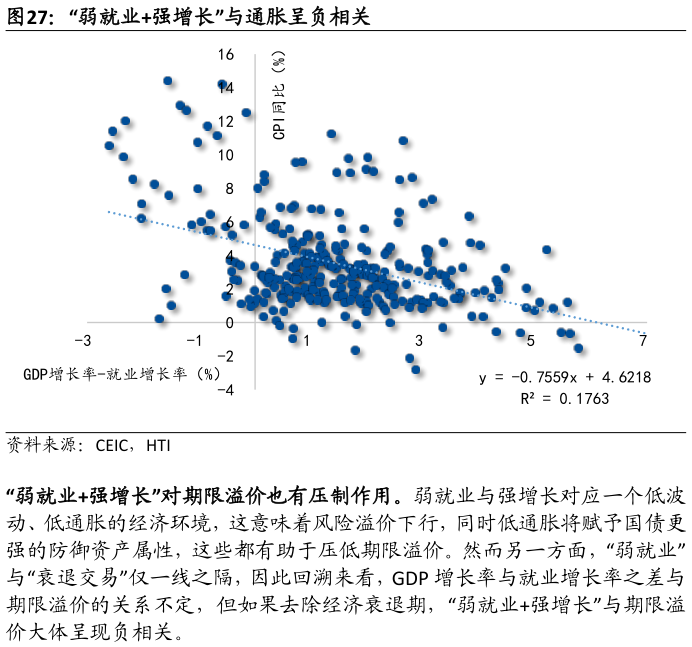

> 数据图表请问一下“弱就业强增长”与通胀呈负相关2025-11-43.3. 投资:AI 贡献温和,宏观泡沫未现 相比市场讨论较多的“AI 泡沫论”,从宏观角度而言,我们认为此轮 AI 投资热潮仍处于初期阶段,AI 投资将继续成为 2026 年美国经济增长的主引擎。AI 相关投资对 GDP 增长的贡献仍较温和,2025 年上半年以环比计约贡献0.2-0.3%,且由于设备进口在 GDP 核算中作为减项,AI 投资对 GDP 的贡献大概率被低估。数据中心、电力设备、软件研发等相关投资都处于增长早期。 我们提出三个宏观视角以判断 AI 投资是否出现泡沫: 1)科技投资是否出现泛化:2001 年科网泡沫破裂前,科技投资明显泛化到了非住宅投资领域,如 1999-2000 年的全美商业办公楼建设热潮,而本轮 AI投资中,科技投资GDP 从低位仅抬升 0.5%(科网泡沫则是 1.6%),且未出现明显的科技投资泛化到其他领域的现象。 2)企业盈利是否见顶:需求增长带来的盈利是企业扩大投资的底气。科网泡沫破裂前,企业收入出现了明显的见顶信号,且金融账户恶化,资本开支扩张大幅超过内部盈余。本轮 AI 投资中,企业盈利未见顶,且投资与储蓄幅度相当。 3)企业是否过度举债:债务水平快速提升是财务状况不可持续的警示信号。科网泡沫破裂前,企业债务明显提升,净储蓄也明显降低,而当前企业债务收入比仍在走低,净储蓄表现为温和增长。海通国际综合其他