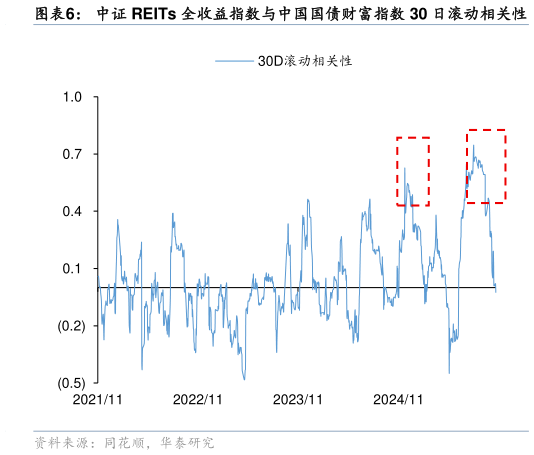

> 数据图表想问下各位网友中证 REITs 全收益指数与中国国债财富指数 30 日滚动相关性2025-11-4基准利率:下半年 REITs 与债券的相关性显著提升 2025 年在低利率、负 carry 背景下,债市呈现出“上涨-阴跌”交替的走势。2024 年债市行情演绎过快,对基本面走弱及货币宽松预期过度透支,致使 2025 年收益率下行空间被提前压缩。因此,今年债市所谓脱离基本面本质上是对“透支”的理性修复,大类资产配置上股明显强于债,“股债跷跷板”效应显著。 2024 年底,更加积极的财政政策与适度宽松的货币政策为利率下行打开空间,REITs 相对债券的配置价值凸显,估值随之抬升。今年上半年,在低利率与资金欠配逻辑推动下,REITs与债市走势出现阶段性背离进入下半年,两者相关性显著增强。与此同时,REITs 市场亦与债市同样面临股市的资金分流压力,叠加基本面偏弱及上半年累计涨幅较高,机构兑现收益的意愿明显上升。华泰证券综合其他