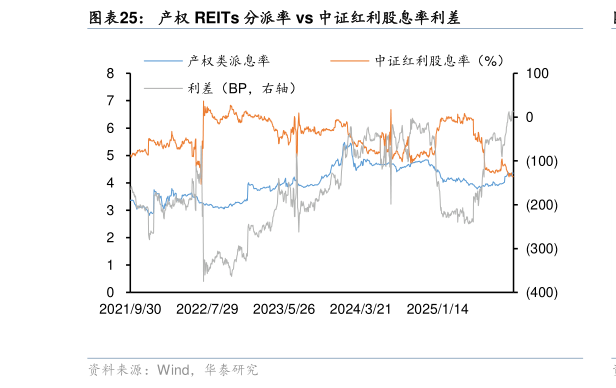

> 数据图表如何了解产权 REITs 分派率 vs 中证红利股息率利差2025-11-4展望明年,基准利率或较难对 REITs 形成支撑,震荡市 REITs 可能跟随利率波动进行短期调整。债市明年“资产荒”逻辑可能趋于弱化,基本面因素的重要性有所回归,市场生态巨变,机构行为是主要波动源。债市可能保持“低利率高波动下有底、上有顶”特征,利率运行中枢持平或小幅抬升概率较高,债市投资仍面临艰巨考验。十年国债上限预计在2.0-2.1%,下限预计在 1.6-1.7%,期限利差恐继续走扩。 机构行为:多资产多策略的重要工具从资产配置视角看,REITs 作为多资产策略的重要组成部分,在低利率环境下仍将保持较强的配置需求。我们认为,这将是明年 REITs 市场的核心主线,构成需求端的重要支撑。REITs能够提供相对稳定的现金流,有效增强投资组合韧性并增厚收益。2025 年以来,“低利率”环境固收资产收益率持续下行,产品净值对利率波动的敏感度显著提升,固收“资产荒”与收益压力问题日益突出。在此背景下,公募 REITs 凭借其独特的“股性债性”双重特征,以及高分红特性与稳健增值潜力,现已成为银行理财等机构向“多资产多策略”转型的关键工具,在大类资产配置中发挥着日益重要的作用。当前理财规模情节仍较强,但低利率、净值化深化的环境下,仅依靠纯债难以实现渠道对于理财收益(超过 2%)的要求。 明年资金“由债入股”效应或进一步凸显,REITs 相对于权益资产的吸引力可能下降。从股债对比的角度而言,若明年股市继续上演趋势性机会,资产荒逻辑趋于弱化以及 9 月初公募基金费率新规征求意见稿的出台,进一步导致债市担忧情绪升温,资金“由债入股”效应或进一步凸显,加剧债市资金分流压力,REITs 作为类固收增强资产相对于权益资产的吸引力可能下降。 当前产权 REITs 分派率和红利股息率基本持平,相对于股市高分红属性并不明显,甚至今年年初以来,该利差一度为负,随着 REITs 估值回调和权益市场风险偏好的提升,二者利差逐渐收窄。但仍有部分权益资金参与 REITs 市场,主要看重 REITs 市场的赚钱效应,但经过 24、25 年两年的上涨,当前 REITs 估值已经处于偏高位置,在后续基本面波动中有分化、部分资产边际回暖可能性不高、债市或承压的背景下,REITs 对权益资金的吸引力可能下滑。华泰证券综合其他