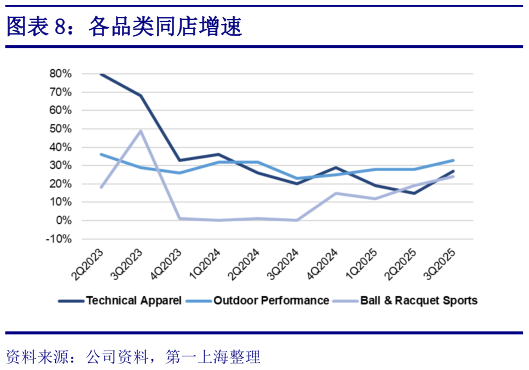

> 数据图表一起讨论下各品类同店增速

2025-11-5 目标价 43.80 美元,买入评级:公司正处于战略转型的关键收获期,其 DTC 模式的成功验证、中国市场的强劲表现以及去杠杆化带来的财务改善使其在服装板块享有一定估值溢价。采用 27 倍市盈率,求得目标价 43.80 美元,较当前股价有 20%的上行空间,给予买入评级。当前股价对应未来三年的市盈率为 382923 倍。 风险:欧美竞争环境更为激烈,宏观政策对业绩造成拖累单一品牌、单一市场的依赖度较高商业模式面临周期性,通常高估值水平难以长期维持品牌扩张可能稀释其心智与调性。