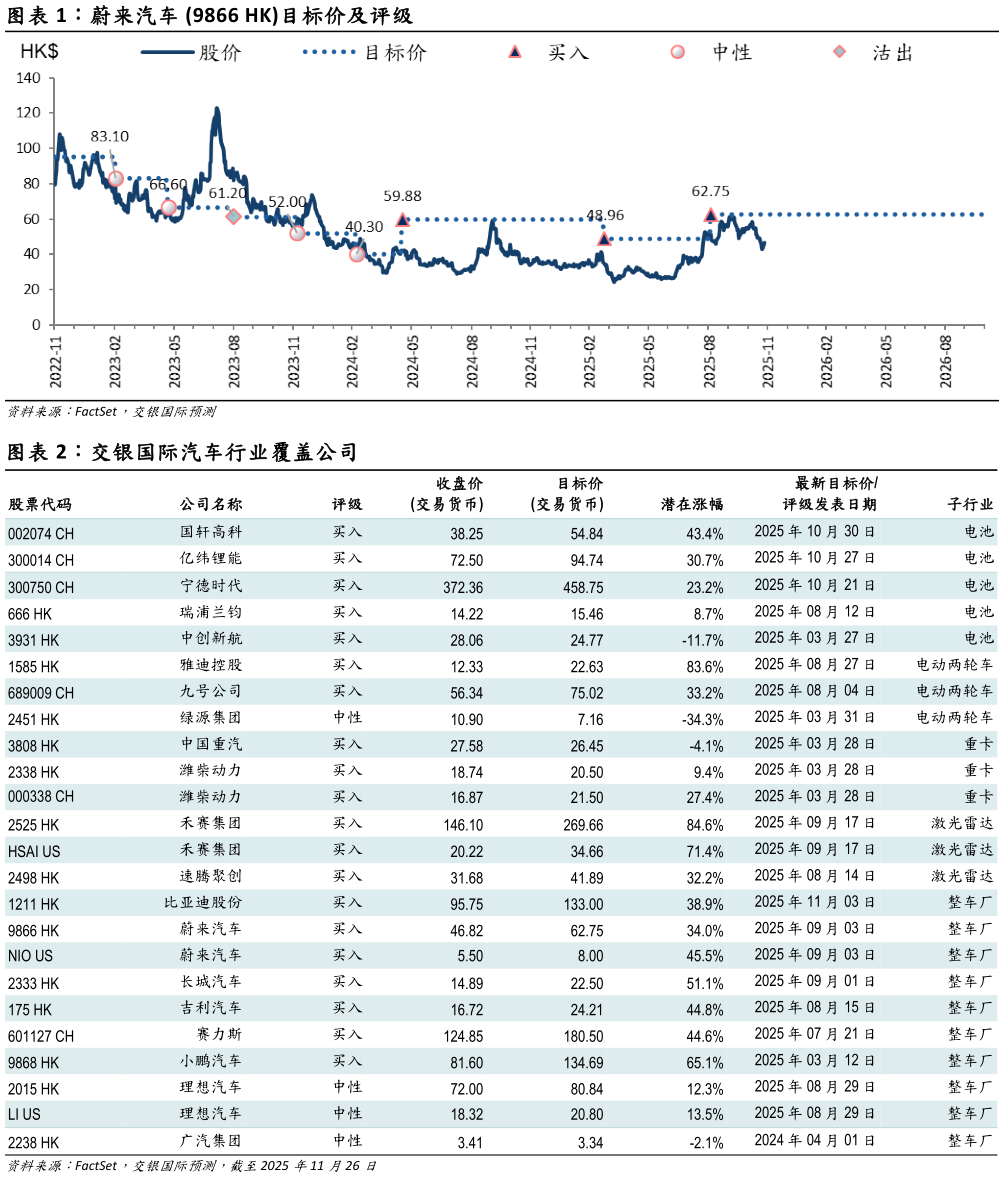

> 数据图表谁知道蔚来汽车 9866 HK目标价及评级 交银国际汽车行业覆盖公司2025-11-3 4Q25 指引强劲,目标实现单季盈亏平衡。4Q25 指引交付 12.0-12.5 万辆(同比65%-72%),收入 327.6-340.4 亿元。随着销量规模翻倍,管理层明确表示 4Q25 将挑战 Non-GAAP 层面盈亏平衡,且受益于高毛利的全新ES8 和乐道 L90 放量,预计 4Q25 整车毛利率将进一步提升至 18%左右。展望 2026 年,公司将进入强劲产品周期,计划在 2-3Q26 推出三款全新大型 SUV,形成“5 款大车”的高端产品矩阵。基于此,公司目标 2026 全年实现 Non-GAAP 盈利及整车毛利率稳定在 20%以上的经营目标。海外市场方面,将全面转向“合作伙伴”模式以降低资本开支,同时成立芯片合资公司对外开放自研能力,开辟技术变现新路径。 维持买入。鉴于 3Q25 强劲的毛利率表现及 4Q25 的历史性高指引,我们维持蔚来“多品牌、高增长”周期的判断。结合 1-3Q25 实际销量(约20.1 万辆)及 4Q25 指引,我们维持 2025 全年销量预测约 34 万辆。我们认为市场此前的担忧已随毛利率修复和现金流转正有所缓解,当前的焦点在于 4Q25 能否通过规模效应进一步大幅减亏,和 2026 年的新车发布节奏。我们维持目标价 62.7 港元8.0 美元(NIO US)及买入评级。交银国际证券能源矿产