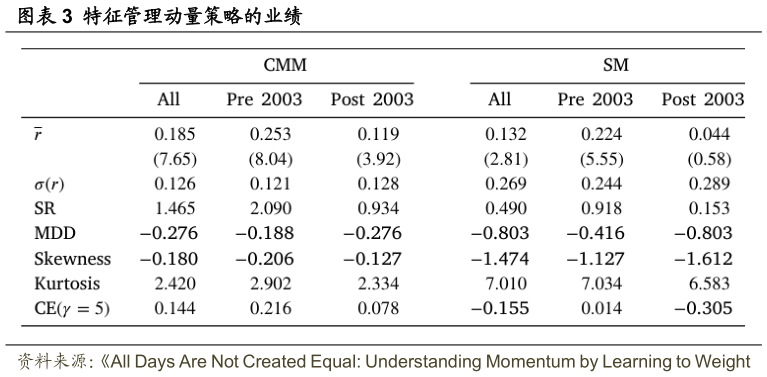

> 数据图表如何才能特征管理动量策略的业绩2025-11-5定,在 20082009 年金融危机期间,CMM 的最大回撤为-27.6%,而动量策略的最大回撤为 -80.3%。灵活加权过去收益率规避了动量崩溃问题(Daniel 和 Moskowitz,2016)。CMM 的负偏度较小,也印证了这一发现。对于风险厌恶系数 5 的相对风险厌恶型(CRRA)效用投资者而言,其确定性等价(CE)收益率为每年 14.4%。相比之下,由于标准动量策略波动较大且回撤显著,同一投资者会放弃对标准动量的投资,因为其确定性等价收益为负。华安证券金融地产