> 数据图表如何了解特征管理动量(CMM)的表现

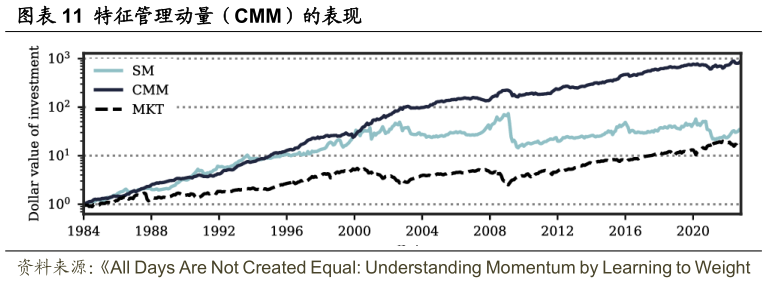

2025-11-5标准动量的预测能力已被证实无法完全解释 CMM 的预测能力,第(4)列中加入标准动量信号作为控制变量后,其系数不显著,这再次印证了之前的发现,即 CMM优于标准动量。动量崩溃。Daniel 和 Moskowitz(2016)提出,动量收益本质上存在“动量崩溃”的风险即短期内可能出现大幅亏损,抹去数十年积累的收益。然而,文献的结果(见图表 3 和图表 11 中 CMM 策略的累计美元价值走势)表明,CMM 策略并不像标准动量那样容易受到严重崩溃的影响。实际上,在整个样本期间,CMM 策略的最大回撤为-27.6%,远低于标准动量的-80.3%。此外, CMM 策略之所以能够抵御动量崩溃,是因为它能够识别出那些被标准动量归类为“失败者”但实际上在未来会表现优异的股票。在标准动量的失败者中,CMM 信号表现最为出色,产生了高度显著的市值加权高低组月收益差 1.7%(图表 4)。