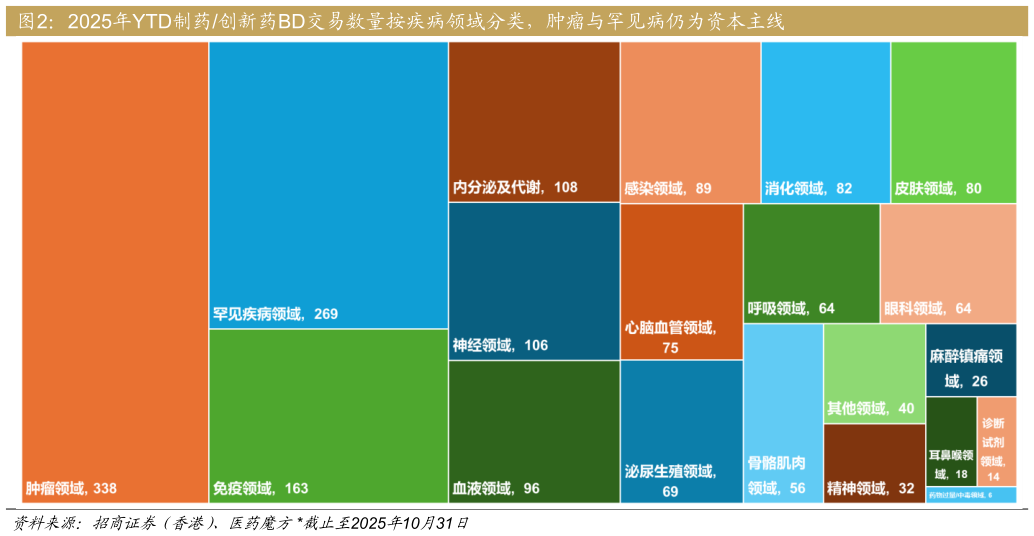

> 数据图表谁知道2025年YTD制药创新药BD交易数量按疾病领域分类,肿瘤与罕见病仍为资本主线2025-11-5全球医药、医疗行业 全球医疗产业升温,10月投融资创新高,医疗器械表现亮眼 根据 PitchBook 和我们专有数据库分析,全球医疗医药资本市场的回暖趋势在今年持续推进,10月总投融资规模升至约1,120亿美元,创年内新高,医疗医药资产吸引力持续提升 医疗器械领域10月份出现大额并购,聚焦于战略性补强核心业务、拓展高增长潜力细分市场,反映出企业对创新技术的持续投入与信心 核心推荐标的:礼来制药(LLY US,增持)、诺华制药(NVS US,增持)、Veeva System(VEEV US,增持)、翰森制药(3692 HK,增持)、信达生物(1801 HK,增持)、康诺亚(2162 HK,增持)、和誉(2256 HK,增持)、迈瑞医疗(300760 SZ,增持),新产业(300832 SZ,增持) 生物科技:MA复苏主导,跨国药企重回“平台管线”双驱 10月生物科技领域的资本情绪进一步回暖,创新药MA单月交易规模突破 310亿美元,创近十年罕见高位,并购与BD同步进入高活跃区间。跨国药企的战略重心再度回到“平台能力 差异化管线”的双轮驱动模式,其中诺华以120亿美元收购Avidity具有标志性意义。该交易通过引入AOC平台与TfR1介导的肌肉递送技术,使小核酸疗法实现从传统“肝靶向”向“组织拓展”的关键跨越,显著提升了相关赛道的战略价值。 与此同时,围绕代谢领域核心资产的争夺进一步凸显赛道热度。Metsera在多方竞争中最终以约100亿美元被辉瑞收入囊中,高溢价交易不仅体现资本对减重与代谢市场的强烈共识,也显示该领域估值正在进入新一轮抬升周期,外延式并购成为获取差异化资产的关键路径。 与全球趋势相呼应,10月中国创新药也迎来突破性进展。信达生物与武田达成超114亿美元的联合开发与商业化合作,首次将国产核心管线深度纳入全球价值链,出海模式从“单品授权”迈向“全球权益参与”。 Medtech并购回潮,平台型资产成资本焦点 医疗器械领域同样呈现规模化并购回潮。10月17日,波士顿科学宣布将以约5.33亿美元现金收购Nalu Medical剩余股权,完成对该公司的全资整合。作为一家聚焦慢性周围神经疼痛治疗的创新企业,Nalu以微型、无电池植入式神经调控系统切入快速增长的PNS赛道,通过无线供能与智能化控制实现精准调节,并在随机对照研究及真实世界数据中展现显著疗效。这笔交易不仅补齐了波士顿科学在神经调控组合中的技术拼图,也进一步提升其在疼痛管理市场的战略纵深。本月医疗器械并购金额累计超过62亿美元,为过去一年之最。更值得关注的是交易结构呈现出明显的“平台导向”倾向。并购标的普遍具备可复制的平台属性或进入明确的适应症扩展路径,显示资本已从单一产品逻辑转向长期生态布局。 数字健康与AI加速融合:Veeva携手OpenEvidence切入“临床转化真实用药”新场景 AI数字医疗融资高位延续,行业步入由技术验证转向规模化应用的加速期。10月,Veeva与OpenEvidence宣布达成长期合作,共同推出AI平台 Open Vista。依托OpenEvidence在临床决策支持端覆盖美国超40%医生的触达能力,以及Veeva在临床试验与医疗数据体系的优势,Open Vista将用于提升患者进入临床试验的匹配效率、识别未满足需求以优化研发方向,并加强已上市药物的认知与使用规范。此次合作标志AI从研发工具走向“研发临床用药”全链路应用,首批产品预计于2026年推出。招商证券(香港)健康医疗