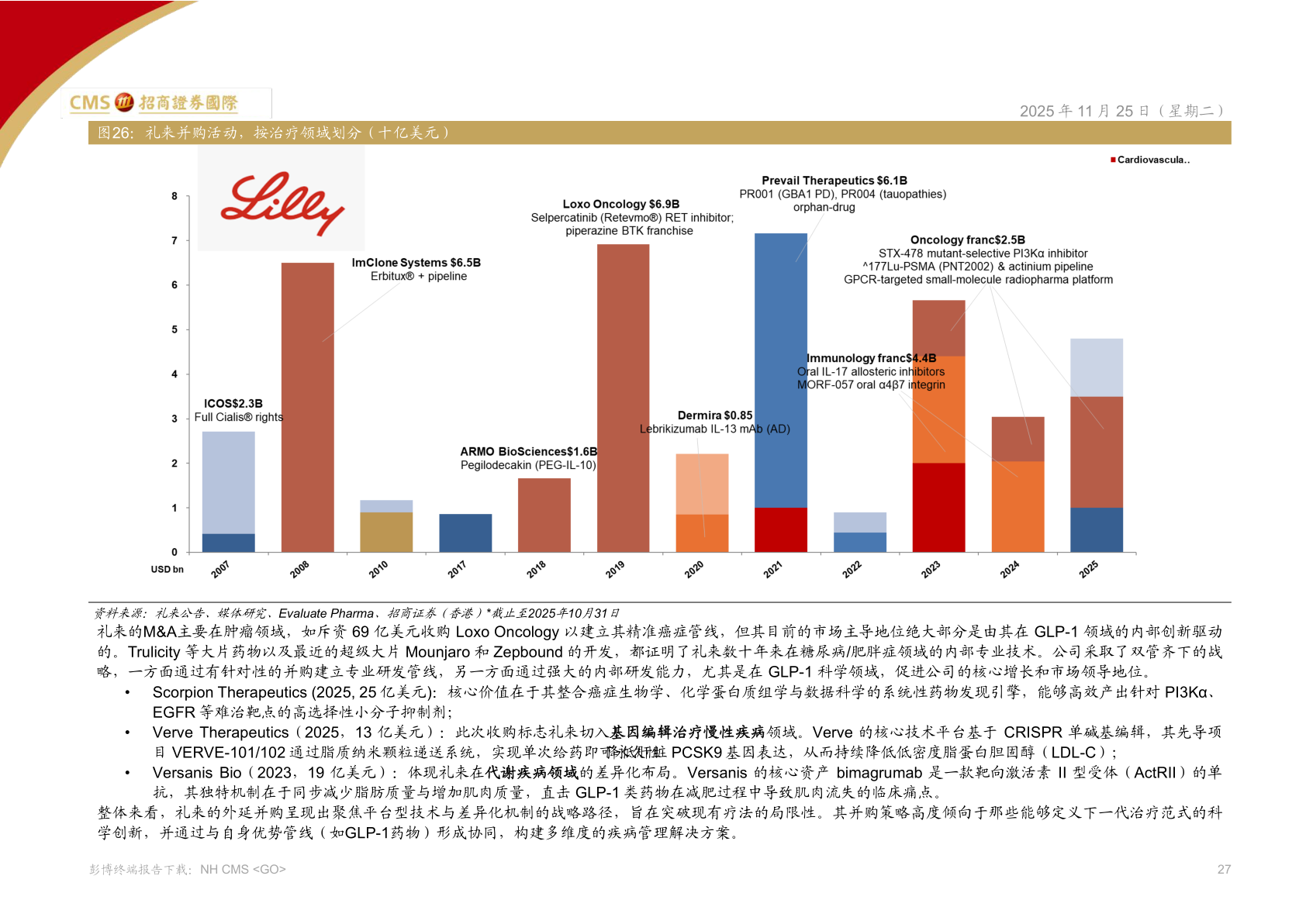

> 数据图表一起讨论下礼来并购活动,按治疗领域划分(十亿美元)2025-11-5图26:礼来并购活动,按治疗领域划分(十亿美元)2025 年 11 月 25 日(星期二)资料来源:礼来公告、媒体研究、Evaluate Pharma、招商证券(香港)*截止至2025年10月31日 礼来的M&A主要在肿瘤领域,如斥资 69 亿美元收购 Loxo Oncology 以建立其精准癌症管线,但其目前的市场主导地位绝大部分是由其在 GLP-1 领域的内部创新驱动的。Trulicity 等大片药物以及最近的超级大片 Mounjaro 和 Zepbound 的开发,都证明了礼来数十年来在糖尿病/肥胖症领域的内部专业技术。公司采取了双管齐下的战略,一方面通过有针对性的并购建立专业研发管线,另一方面通过强大的内部研发能力,尤其是在 GLP-1 科学领域,促进公司的核心增长和市场领导地位。• Scorpion Therapeutics (2025, 25 亿美元):核心价值在于其整合癌症生物学、化学蛋白质组学与数据科学的系统性药物发现引擎,能够高效产出针对 PI3Kα、EGFR 等难治靶点的高选择性小分子抑制剂;• Verve Therapeutics(2025,13 亿美元):此次收购标志礼来切入基因编辑治疗慢性疾病领域。Verve 的核心技术平台基于 CRISPR 单碱基编辑,其先导项目 VERVE-101/102 通过脂质纳米颗粒递送系统,实现单次给药即可永久性降低肝脏 PCSK9 基因表达,从而持续降低低密度脂蛋白胆固醇(LDL-C);• Versanis Bio(2023,19 亿美元):体现礼来在代谢疾病领域的差异化布局。Versanis 的核心资产 bimagrumab 是一款靶向激活素 II 型受体(ActRII)的单抗,其独特机制在于同步减少脂肪质量与增加肌肉质量,直击 GLP-1 类药物在减肥过程中导致肌肉流失的临床痛点。整体来看,礼来的外延并购呈现出聚焦平台型技术与差异化机制的战略路径,旨在突破现有疗法的局限性。其并购策略高度倾向于那些能够定义下一代治疗范式的科学创新,并通过与自身优势管线(如GLP-1药物)形成协同,构建多维度的疾病管理解决方案。彭博终端报告下载:NH CMS <GO>27招商证券(香港)健康医疗