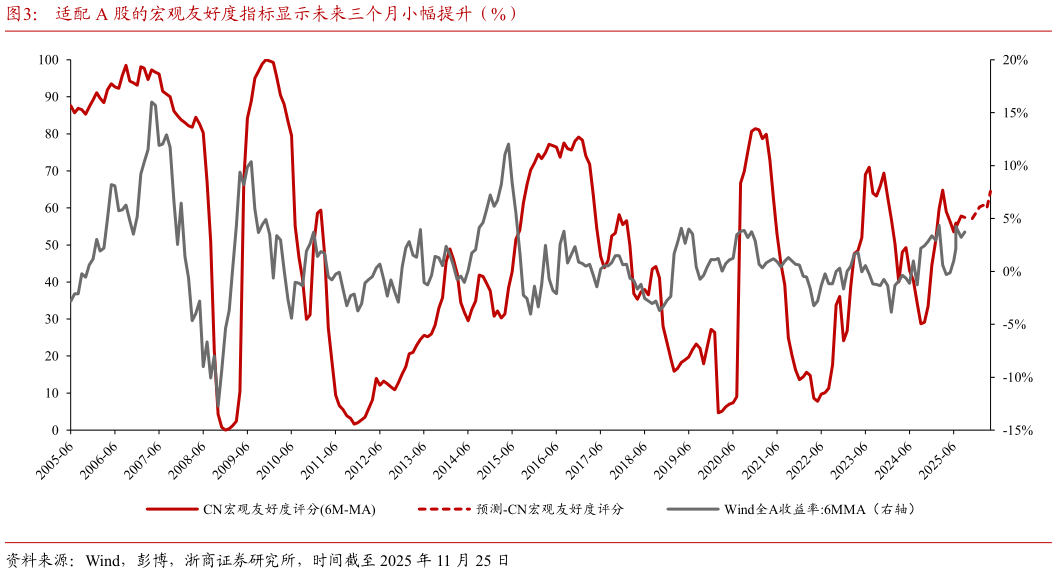

> 数据图表如何解释适配 A 股的宏观友好度指标显示未来三个月小幅提升(%)

2025-11-4对于美林周期,10 月制造业 PMI 环比回落至 49.0%,主因十一假期导致部分需求前置、中美关税升级等因素有关。10 月 CPI 回暖至 0.2%,PPI 回暖至-2.1%,前者与假期出行带动服务价格上涨、家具等核心消费品价格偏强有关,后者主要受“反内卷”政策带动。往后看,伴随增量财政政策落地显效、中美经贸关系缓和,增长端有望保持平稳,制造业 PMI 或稳中有升而猪肉价格下跌空间已相对有限,核心 CPI 或具韧性,基数回落背景下 CPI 有望继续回升,PPI 则可能在低位震荡,美林周期总体有望较前期走好。