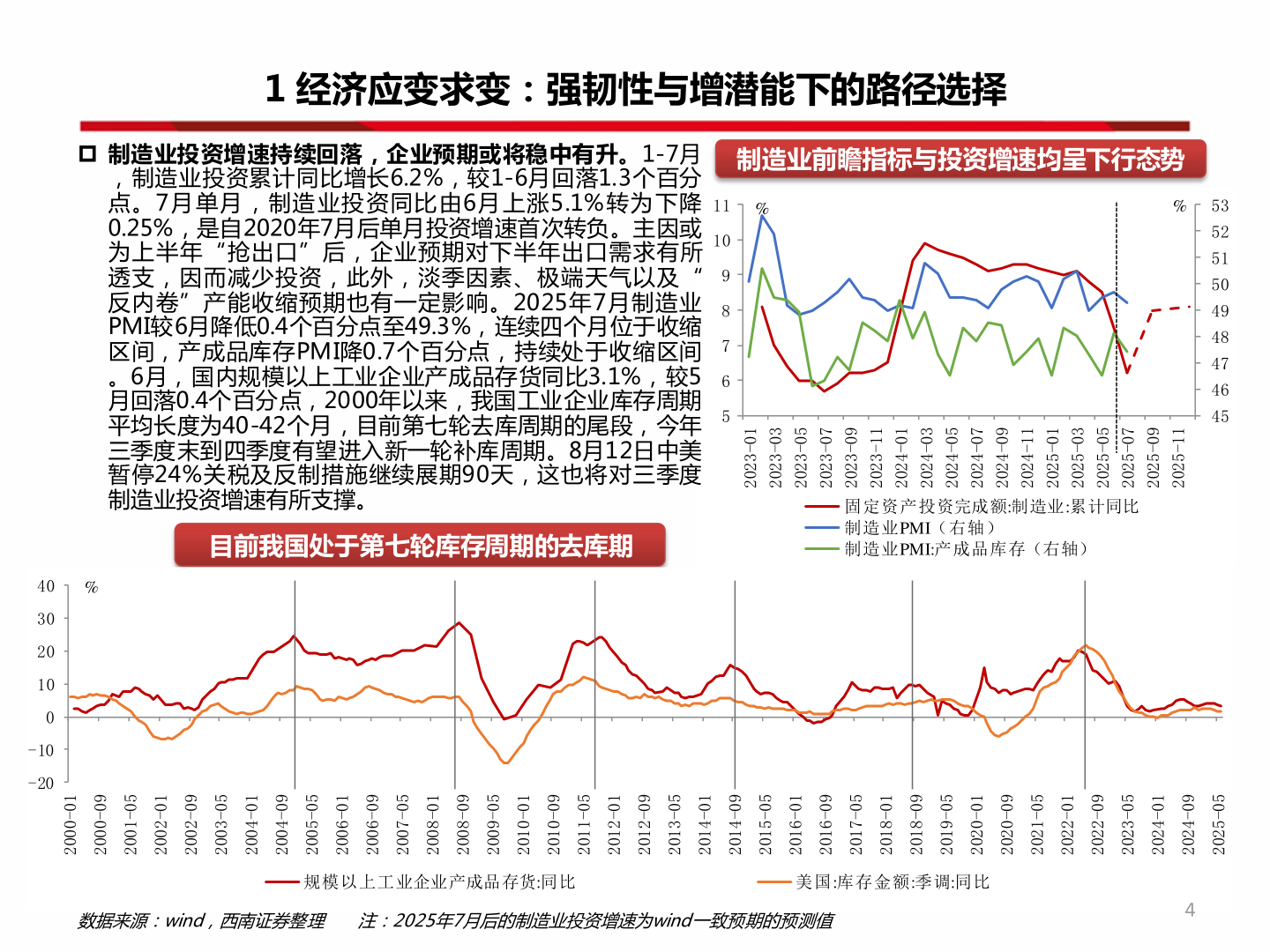

> 数据图表一起讨论下1 经济应变求变:强韧性与增潜能下的路径选择2025-8-61 经济应变求变:强韧性与增潜能下的路径选择 制造业投资增速持续回落,企业预期或将稳中有升。1-7月,制造业投资累计同比增长6.2%,较1-6月回落1.3个百分点。7月 单月 ,制造 业投 资同比 由6月 上涨5.1% 转为 下降0.25%,是自2020年7月后单月投资增速首次转负。主因或为上半年“抢出口”后,企业预期对下半年出口需求有所透支,因而减少投资,此外,淡季因素、极端天气以及“反内卷”产能收缩预期也有一定影响。2025年7月制造业PMI较6月降低0.4个百分点至49.3%,连续四个月位于收缩区间,产成品库存PMI降0.7个百分点,持续处于收缩区间。6月,国内规模以上工业企业产成品存货同比3.1%,较5月回落0.4个百分点,2000年以来,我国工业企业库存周期平均长度为40-42个月,目前第七轮去库周期的尾段,今年三季度末到四季度有望进入新一轮补库周期。8月12日中美暂停24%关税及反制措施继续展期90天,这也将对三季度制造业投资增速有所支撑。111098765目前我国处于第七轮库存周期的去库期制造业前瞻指标与投资增速均呈下行态势%%10-320230-320250-320270-320290-320211-320210-420230-420250-420270-420290-420211-420210-520230-520250-520270-520290-520211-5202固定资产投资完成额:制造业:累计同比 制造业PMI(右轴) 制造业PMI:产成品库存(右轴)535251504948474645%403020100-10-2010-000290-000250-100210-200290-200250-300210-400290-400250-500210-600290-600250-700210-800290-800250-900210-010290-010250-110210-210290-210250-310210-410290-410250-510210-610290-610250-710210-810290-810250-910210-020290-020250-120210-220290-220250-320210-420290-420250-5202数据来源:wind,西南证券整理注:2025年7月后的制造业投资增速为wind一致预期的预测值4规模以上工业企业产成品存货:同比美国:库存金额:季调:同比西南证券综合其他