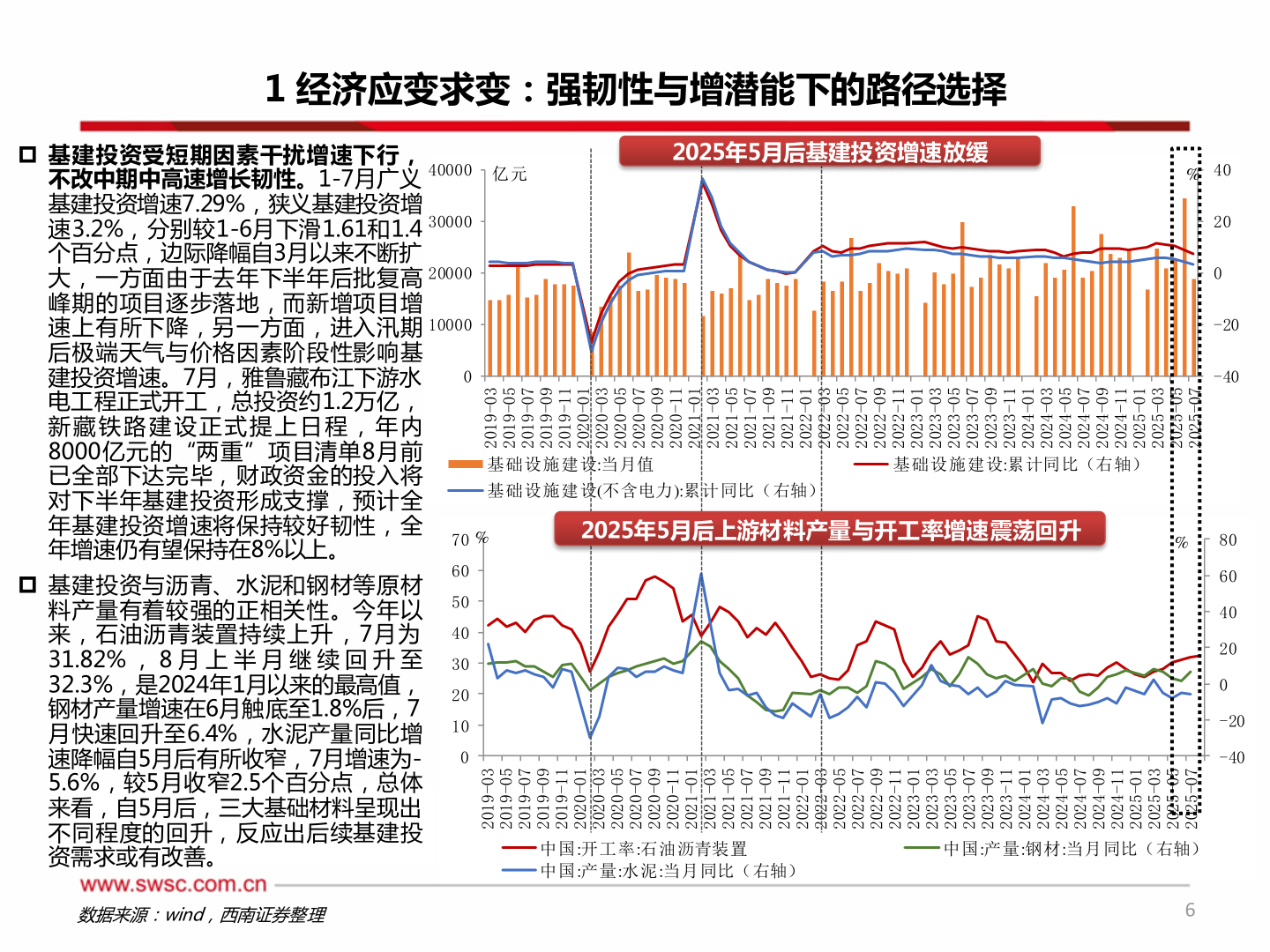

> 数据图表如何了解1 经济应变求变:强韧性与增潜能下的路径选择2025-8-61 经济应变求变:强韧性与增潜能下的路径选择 基建投资受短期因素干扰增速下行,不改中期中高速增长韧性。1-7月广义基建投资增速7.29%,狭义基建投资增速3.2%,分别较1-6月下滑1.61和1.4个百分点,边际降幅自3月以来不断扩大,一方面由于去年下半年后批复高峰期的项目逐步落地,而新增项目增速上有所下降,另一方面,进入汛期后极端天气与价格因素阶段性影响基建投资增速。7月,雅鲁藏布江下游水电工程正式开工,总投资约1.2万亿,新 藏 铁 路 建 设 正 式 提 上 日 程 , 年 内8000亿元的“两重”项目清单8月前已全部下达完毕,财政资金的投入将对下半年基建投资形成支撑,预计全年基建投资增速将保持较好韧性,全年增速仍有望保持在8%以上。 基建投资与沥青、水泥和钢材等原材料产量有着较强的正相关性。今年以来,石油沥青装置持续上升 ,7月为31.82% , 8 月 上 半 月 继 续 回 升 至32.3%,是2024年1月以来的最高值,钢材产量增速在6月触底至1.8%后,7月快速回升至6.4%,水泥产量同比增速降幅自5月后有所收窄,7月增速为-5.6%,较5月收窄2.5个百分点,总体来看,自5月后,三大基础材料呈现出不同程度的回升,反应出后续基建投资需求或有改善。数据来源:wind,西南证券整理2025年5月后基建投资增速放缓40000亿元300002000010000040%200-20-4030-910250-910270-910290-910211-910210-020230-020250-020270-020290-020211-020210-120230-120250-120270-120290-120211-120210-220230-220250-220270-220290-220211-220210-320230-320250-320270-320290-320211-320210-420230-420250-420270-420290-420211-420210-520230-520250-520270-5202基础设施建设:当月值 基础设施建设(不含电力):累计同比(右轴)基础设施建设:累计同比(右轴)70%2025年5月后上游材料产量与开工率增速震荡回升%605040302010030-910250-910270-910290-910211-910210-020230-020250-020270-020290-020211-020210-120230-120250-120270-120290-120211-120210-220230-220250-220270-220290-220211-220210-320230-320250-320270-320290-320211-320210-420230-420250-420270-420290-420211-420210-520230-520250-520270-5202中国:开工率:石油沥青装置 中国:产量:水泥:当月同比(右轴)中国:产量:钢材:当月同比(右轴)6806040200-20-40西南证券综合其他