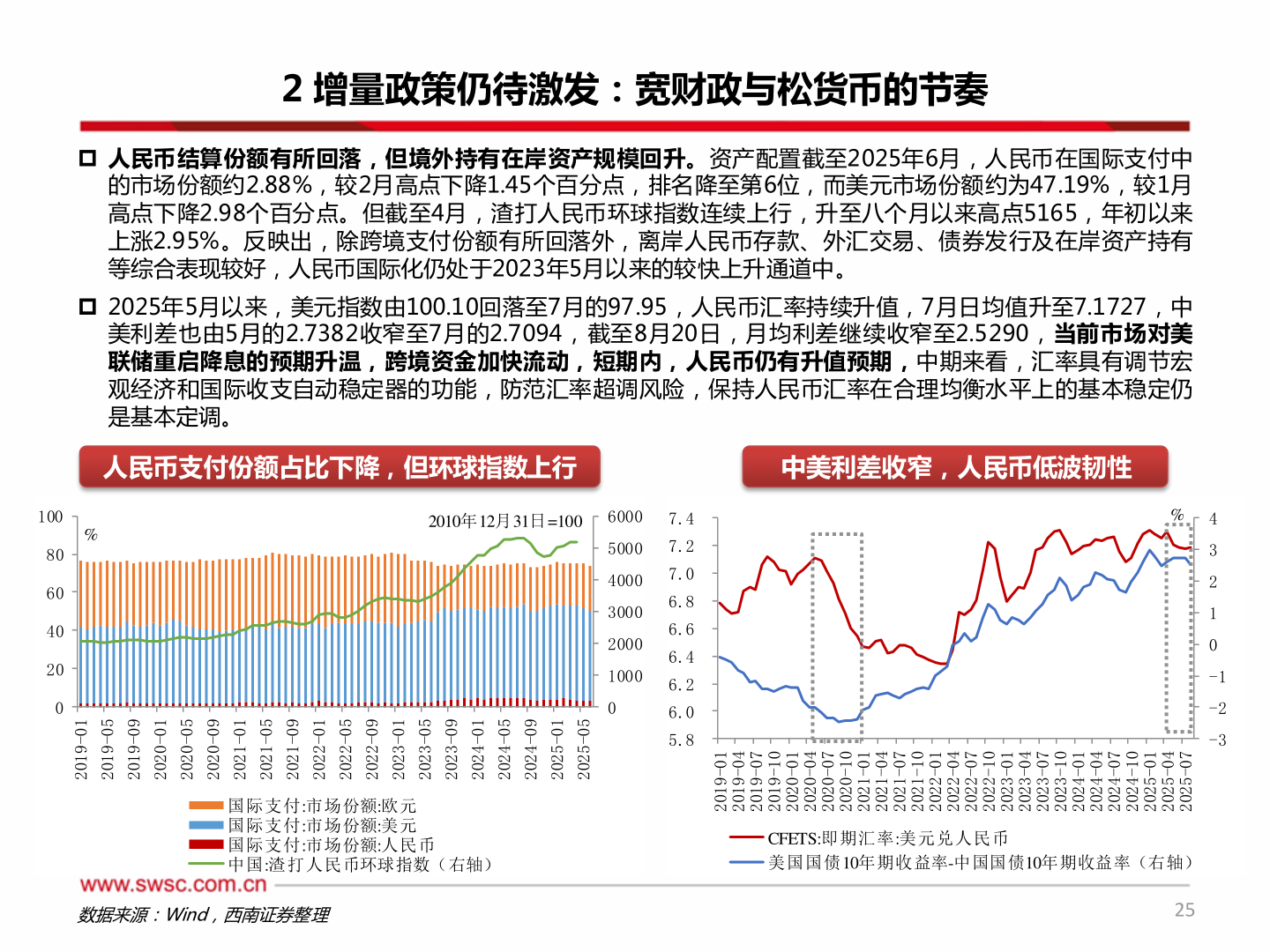

> 数据图表如何了解2 增量政策仍待激发:宽财政与松货币的节奏2025-8-62 增量政策仍待激发:宽财政与松货币的节奏 人民币结算份额有所回落,但境外持有在岸资产规模回升。资产配置截至2025年6月,人民币在国际支付中的市场份额约2.88%,较2月高点下降1.45个百分点,排名降至第6位,而美元市场份额约为47.19%,较1月高点下降2.98个百分点。但截至4月,渣打人民币环球指数连续上行,升至八个月以来高点5165,年初以来上涨2.95%。反映出,除跨境支付份额有所回落外,离岸人民币存款、外汇交易、债券发行及在岸资产持有等综合表现较好,人民币国际化仍处于2023年5月以来的较快上升通道中。 2025年5月以来,美元指数由100.10回落至7月的97.95,人民币汇率持续升值,7月日均值升至7.1727,中美利差也由5月的2.7382收窄至7月的2.7094,截至8月20日,月均利差继续收窄至2.5290,当前市场对美联储重启降息的预期升温,跨境资金加快流动,短期内,人民币仍有升值预期,中期来看,汇率具有调节宏观经济和国际收支自动稳定器的功能,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定仍是基本定调。人民币支付份额占比下降,但环球指数上行中美利差收窄,人民币低波韧性2010年12月31日=100100%80604020010-910250-910290-910210-020250-020290-020210-120250-120290-120210-220250-220290-220210-320250-320290-320210-420250-420290-420210-520250-5202国际支付:市场份额:欧元 国际支付:市场份额:美元 国际支付:市场份额:人民币 中国:渣打人民币环球指数(右轴)60005000400030002000100007.47.27.06.86.66.46.26.05.8%43210-1-2-310-910240-910270-910201-910210-020240-020270-020201-020210-120240-120270-120201-120210-220240-220270-220201-220210-320240-320270-320201-320210-420240-420270-420201-420210-520240-520270-5202CFETS:即期汇率:美元兑人民币 美国国债10年期收益率-中国国债10年期收益率(右轴)数据来源:Wind,西南证券整理25西南证券综合其他