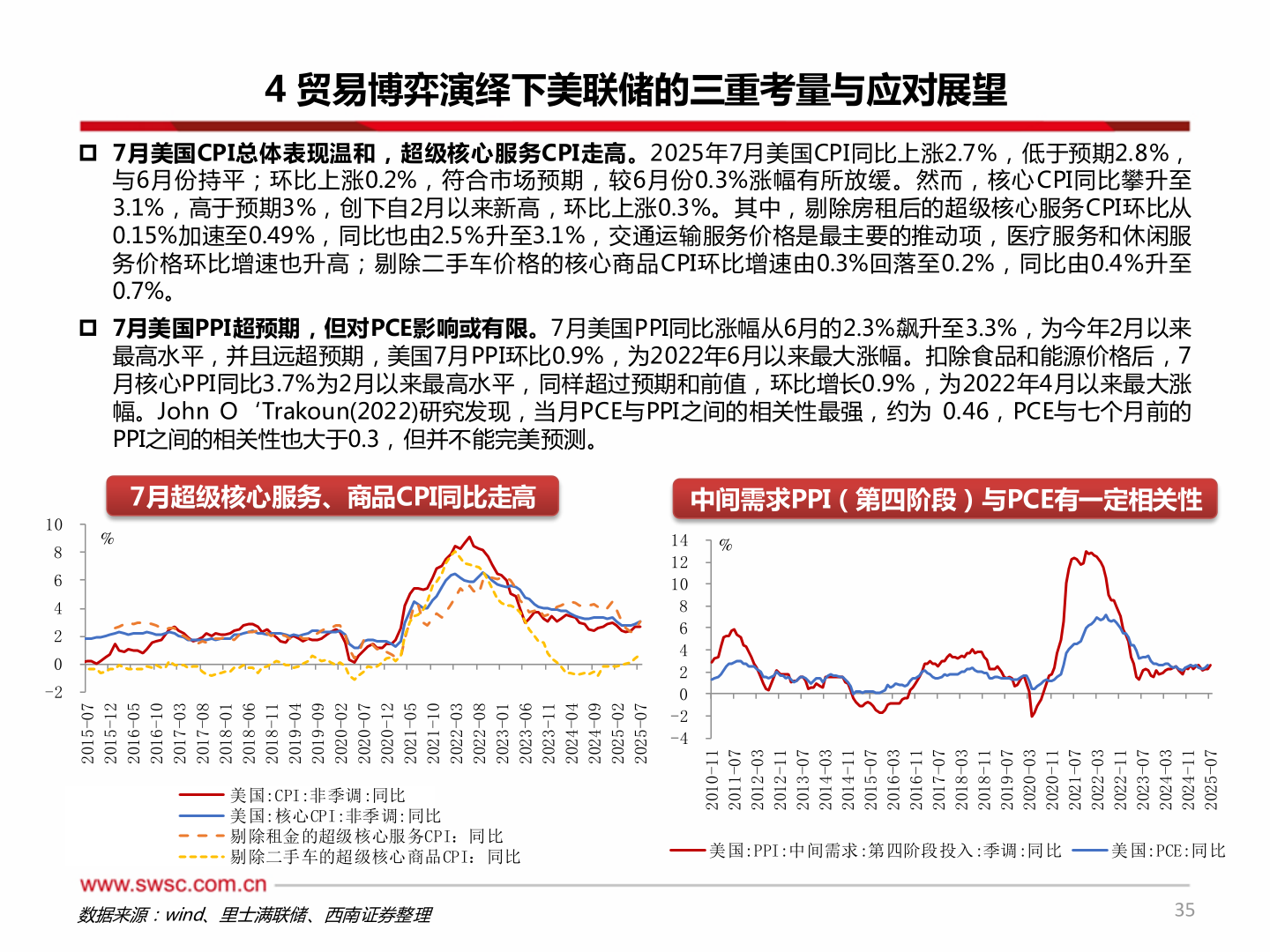

> 数据图表谁能回答4 贸易博弈演绎下美联储的三重考量与应对展望

2025-8-6