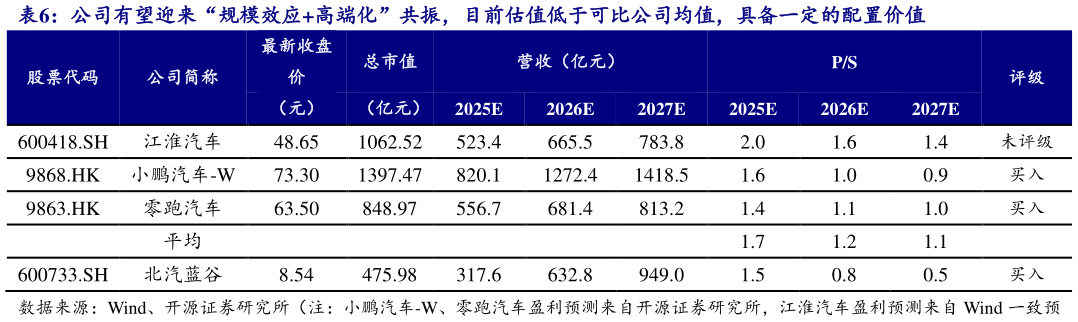

> 数据图表如何才能公司有望迎来“规模效应高端化”共振,目前估值低于可比公司均值,具备一定的配置价值2025-8-0轿车领域有所建树后,享界品牌将继续开拓高端 SUV、MPV 等新市场,有望带来更大的销量增量。此外,公司积极布局 Robotaxi 领域,打造新成长曲线。目前,公司已携手萝卜快跑、小马智行探索 L4 级出行市场,规划投放千台级 Robotaxi。我们选取华为智选模式另一重要车企江淮汽车以及新势力车企小鹏汽车-W、零跑汽车作为可比公司,主要理由如下:(1)与公司类似,江淮汽车 C 端业务前期发展不顺,目前同样与华为就智选模式展开深度合作,且计划从高端轿车市场逐步拓展至其他新市场(2)小鹏汽车-W、零跑汽车处于销量快速增长期,但仍未实现盈利,后续随着规模效应的发挥,有望逐步实现扭亏为盈,与公司具有较高的相似性。我们预计公司 2025-2027 年营收分别为 317.6632.8949.0 亿元,当前股价对应的 PS 分别为 1.50.80.5 倍,低于可比公司均值的 1.71.21.1 倍。鉴于公司有望迎来“规模效应高端化”共振,我们看好公司长期发展,首次覆盖,给予“买入”评级。开源证券综合其他