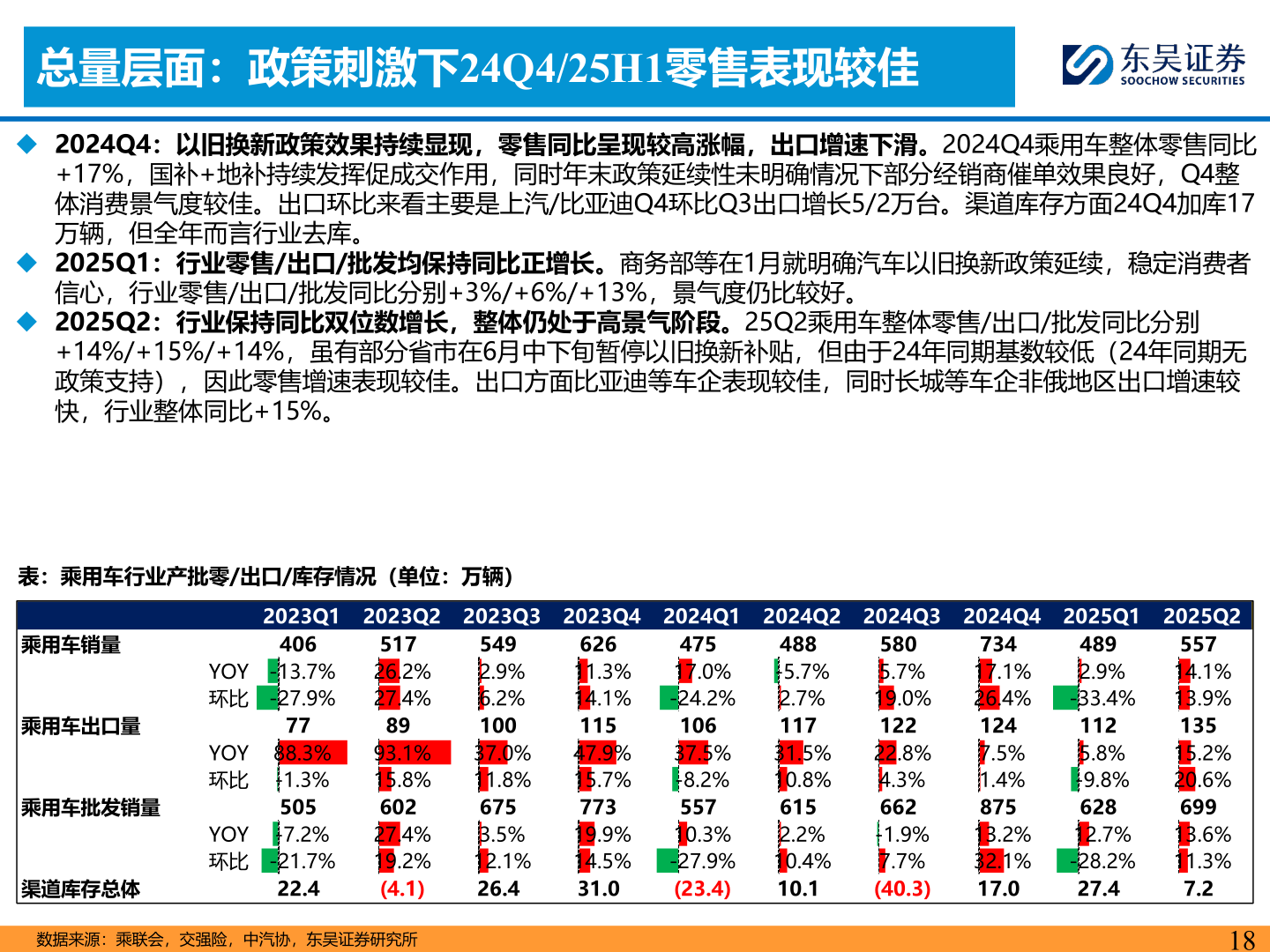

> 数据图表谁能回答总量层面:政策刺激下24Q4/25H1零售表现较佳

2025-8-0