> 数据图表各位网友请教一下重汽H:25H1业绩符合预期

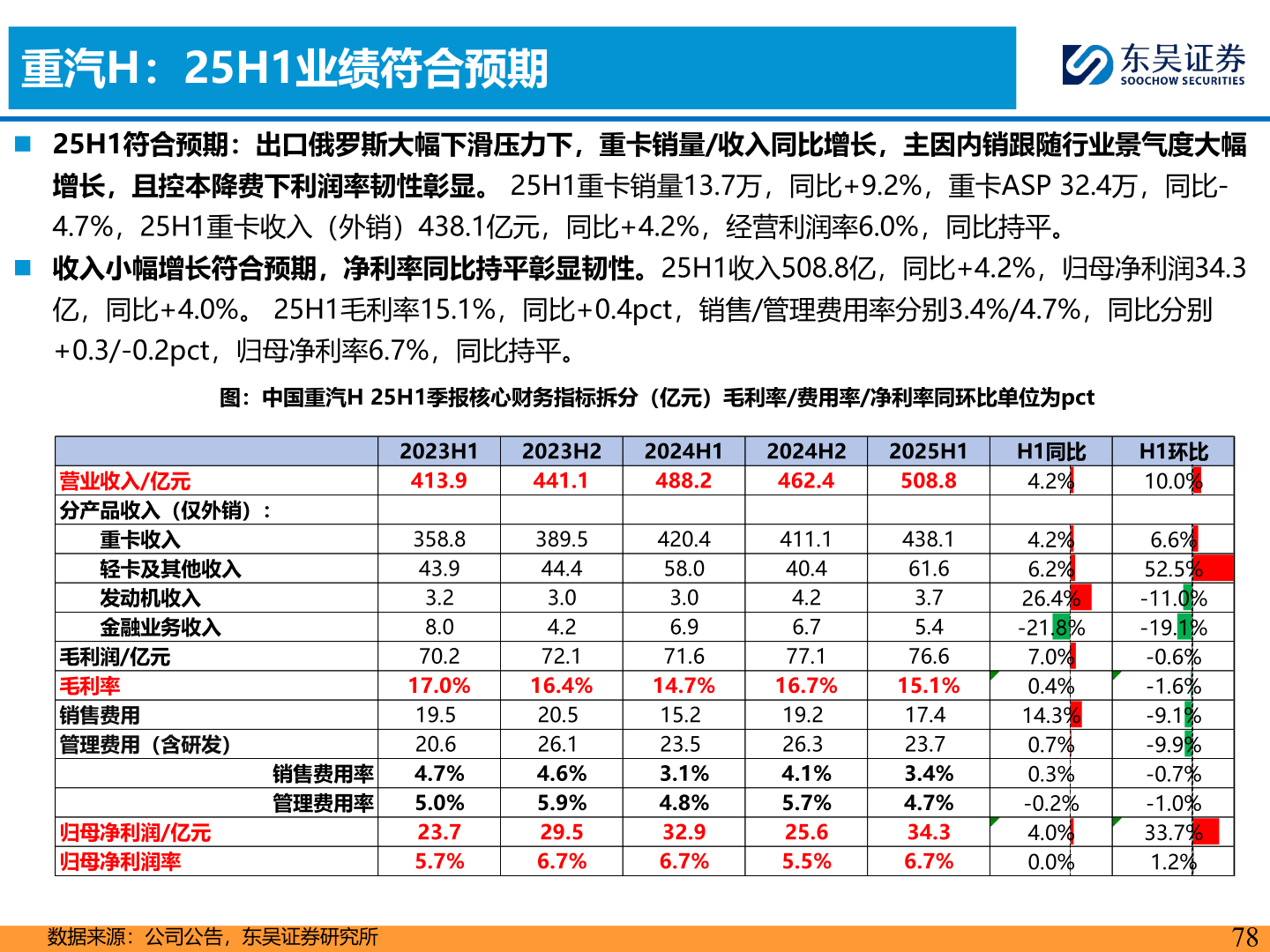

2025-8-0重汽H:25H1业绩符合预期◼ 25H1符合预期:出口俄罗斯大幅下滑压力下,重卡销量/收入同比增长,主因内销跟随行业景气度大幅增长,且控本降费下利润率韧性彰显。 25H1重卡销量13.7万,同比+9.2%,重卡ASP 32.4万,同比-4.7%,25H1重卡收入(外销)438.1亿元,同比+4.2%,经营利润率6.0%,同比持平。◼ 收入小幅增长符合预期,净利率同比持平彰显韧性。25H1收入508.8亿,同比+4.2%,归母净利润34.3亿,同比+4.0%。 25H1毛利率15.1%,同比+0.4pct,销售/管理费用率分别3.4%/4.7%,同比分别+0.3/-0.2pct,归母净利率6.7%,同比持平。图:中国重汽H 25H1季报核心财务指标拆分(亿元)毛利率/费用率/净利率同环比单位为pct数据来源:公司公告,东吴证券研究所78营业收入/亿元分产品收入(仅外销):2023H12023H22024H12024H22025H1H1同比413.9441.1488.2462.4508.84.2%重卡收入轻卡及其他收入发动机收入金融业务收入毛利润/亿元毛利率销售费用管理费用(含研发)归母净利润/亿元归母净利润率358.843.93.28.070.217.0%19.520.6销售费用率 4.7%管理费用率 5.0%23.75.7%389.544.43.04.272.116.4%20.526.14.6%5.9%29.56.7%420.458.03.06.971.614.7%15.223.53.1%4.8%32.96.7%411.140.44.26.777.116.7%19.226.34.1%5.7%25.65.5%438.161.63.75.476.615.1%17.423.73.4%4.7%34.36.7%4.2%6.2%26.4%-21.8%7.0%0.4%14.3%0.7%0.3%-0.2%4.0%0.0%H1环比10.0%6.6%52.5%-11.0%-19.1%-0.6%-1.6%-9.1%-9.9%-0.7%-1.0%33.7%1.2%