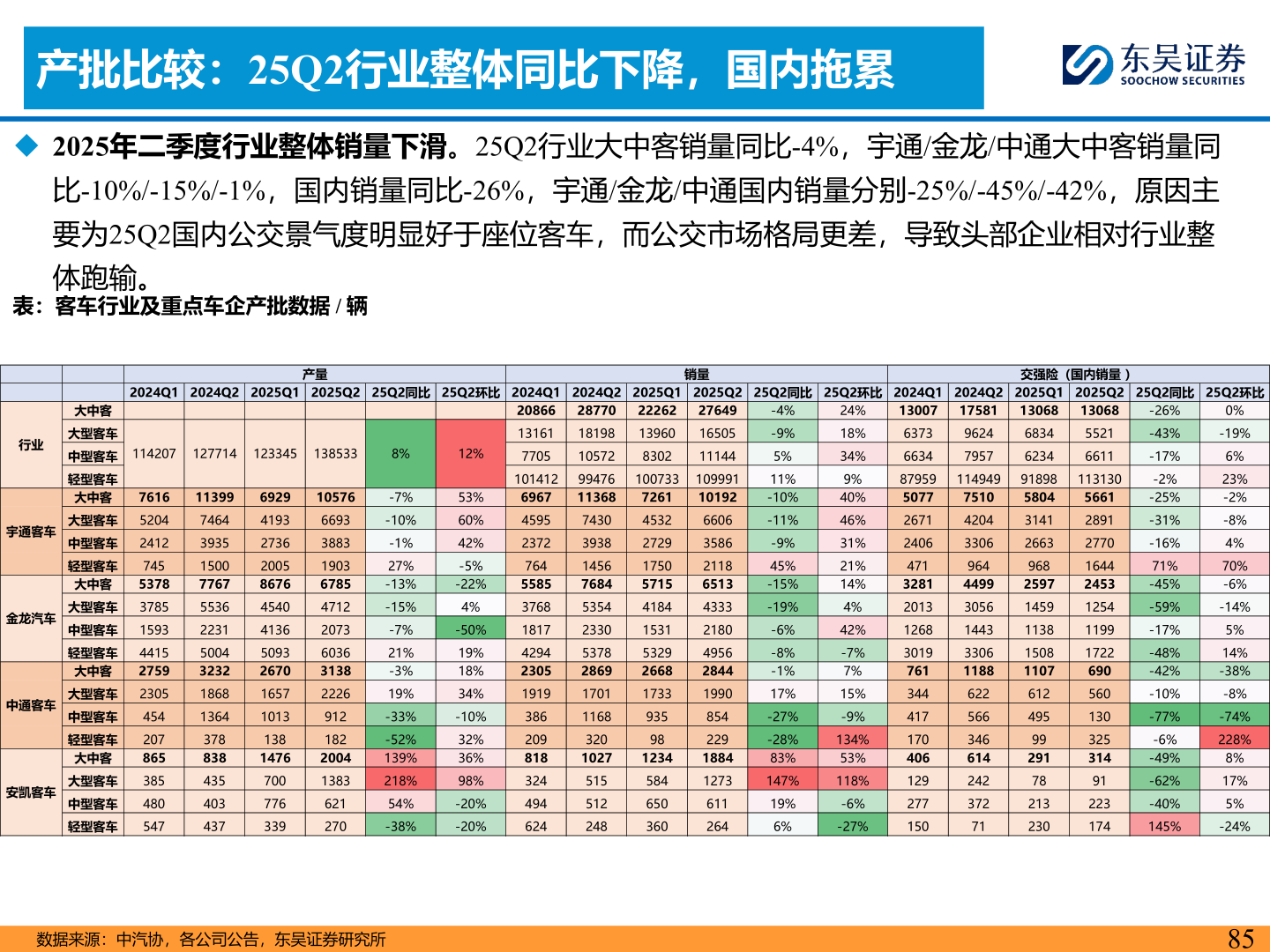

> 数据图表你知道产批比较:25Q2行业整体同比下降,国内拖累

2025-8-0