> 数据图表你知道国内比较:整体下滑,公交优于座位客车

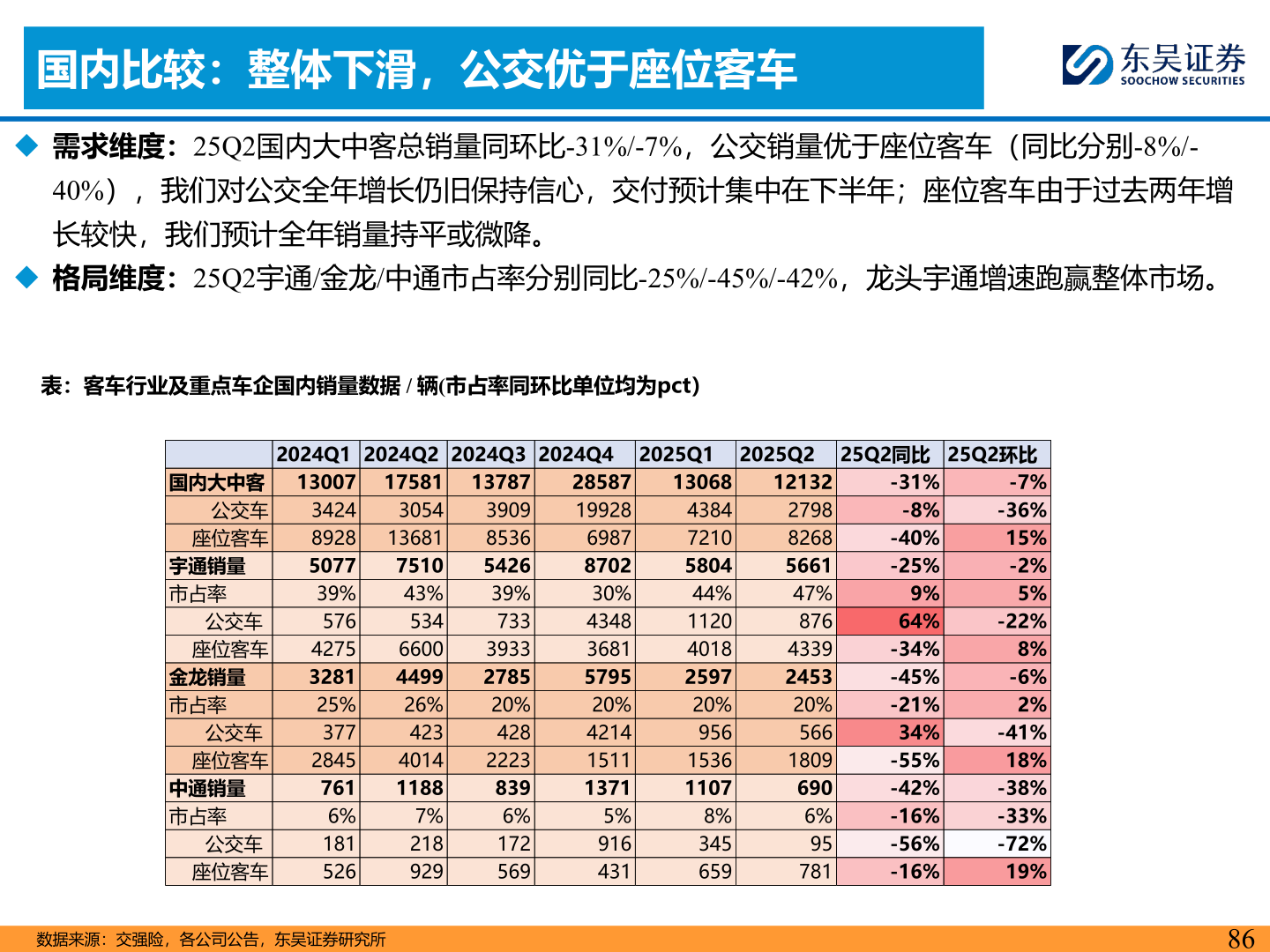

2025-8-0国内比较:整体下滑,公交优于座位客车◆ 需求维度:25Q2国内大中客总销量同环比-31%/-7%,公交销量优于座位客车(同比分别-8%/-40%),我们对公交全年增长仍旧保持信心,交付预计集中在下半年;座位客车由于过去两年增长较快,我们预计全年销量持平或微降。◆ 格局维度:25Q2宇通/金龙/中通市占率分别同比-25%/-45%/-42%,龙头宇通增速跑赢整体市场。表:客车行业及重点车企国内销量数据 / 辆(市占率同环比单位均为pct)数据来源:交强险,各公司公告,东吴证券研究所862024Q1 2024Q2 2024Q3 2024Q42025Q12025Q2公交车座位客车宇通销量市占率国内大中客 1300734248928507739%5764275328125%37728457616%181526公交车 座位客车公交车 座位客车金龙销量市占率公交车 座位客车中通销量市占率17581305413681751043%5346600449926%423401411887%2189291378739098536542639%7333933278520%42822238396%17256928587199286987870230%43483681579520%4214151113715%9164311306843847210580444%11204018259720%956153611078%3456591213227988268566147%8764339245320%56618096906%9578125Q2同比 25Q2环比-7%-36%15%-2%5%-22%8%-6%2%-41%18%-38%-33%-72%19%-31%-8%-40%-25%9%64%-34%-45%-21%34%-55%-42%-16%-56%-16%