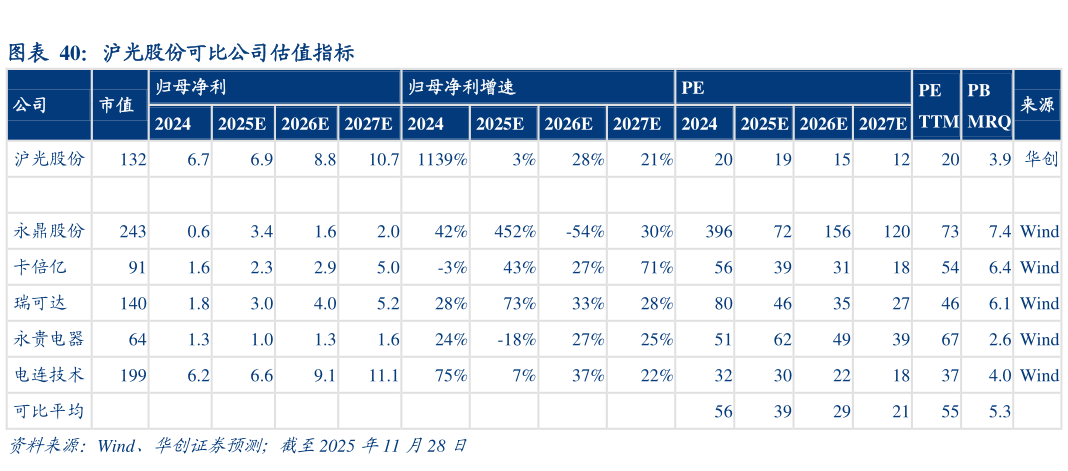

> 数据图表一起讨论下沪光股份可比公司估值指标2025-11-0零部件 PETTM 均值约 25 倍,沪光 PE 略低于行业平均。过去 1 年,沪光以及汽车零部件板块 PETTM 均值均在 24-25 倍左右。参考国内除沪光外稀缺的线束企业永鼎股份、线缆企业卡倍亿以及连接器供应商瑞可达、永贵电器、电联技术,当前 PETTM、PB 均值分别为 55 倍、5.3 倍,根据 Wind 一致预期,剔除离散值后可比公司 2026 年 PE 均值为 29 倍,但可比公司均未能在过去两年实现业绩连续增长,而沪光 2023、2024 年业绩分别同比32%、1139%,其处于快速消化估值的过程当中。综合考虑汽车零部件行业、公司、可比公司估值,我们以 2026 年 EPS 为基准给予公司 20 倍 PE 估值,对应市值 176 亿元,对应目标价 37.9 元,首次覆盖给予“强推”评级。华创证券综合其他