> 数据图表谁能回答DCF 估值假设参数

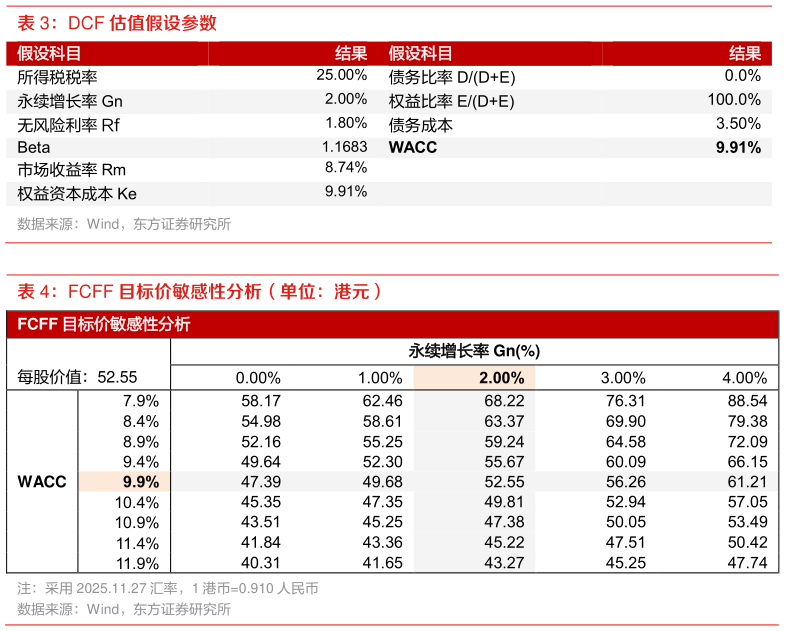

2025-12-14、盈利预测与投资建议 预计来自母公司大体量优质购物中心的存量合约持续,新增合约数量稳定增长在公司对商户议价能力不断强化的支撑下,公司通过精细化运营保持同店长期增长,叠加规模扩张,预计商管运营毛利率延续上升趋势。结合公司最新财报,我们调整购物中心商管和物管的营收增速及毛利率,同时下调公司费率,调整后公司 25-26年 EPS 预测为 1.732.12 元(25-26 年原预测值为 1.882.19元),并引入 27 年预测值 2.44 元。我们采取 DCF 估值法,目标价 52.55 港元(1 港元0.910 人民币),维持“买入”评级。