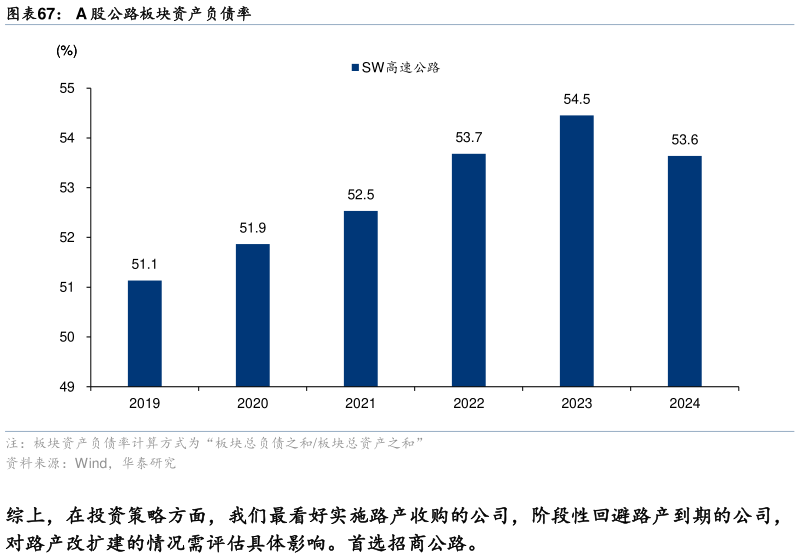

> 数据图表你知道A 股公路板块资产负债率2025-12-2客车:26 年客车出行量增速与汽车保有量增速的相关系数预计维持 1.0 左右在汽车销量不增长的保守假设下,汽车保有量也有 4%左右的增速宏观环境的好转有望驱动出行半径降幅收窄预计 26 年客车收入增速恢复至 2-4%左右。 货车:伴随 PPI 降幅收窄、企业盈利预期改善,26 年公路货运有望继续复苏考虑新经济对 GDP 的贡献上升、旧经济的拖累大幅缓解,而公路货车与旧经济的关联度更高,货车增速和名义 GDP 增速的相关系数需要更长时间恢复到 1.0预计 26 年货运增速恢复至 1-2%左右。 相较于 26 年利润表的修复态势,行业远期增长潜力问题更加突出。高速公路行业采用特许经营模式,公路上市公司主要路产剩余收费期在 10 年左右。为了延续收费期,上市公司普遍采用改扩建与收购方式获得路产特许经营权。改扩建与收购节奏不同则使个股盈利表现分化。如,高速公路改扩建工期通常为 34 年,施工期最后 2 年交通导改对车辆产生短暂分流,使业绩下滑项目完工后车辆大幅回流,届时收费标准可能持平或上调(各省政策不同),但折旧摊销和财务费用也将增加,建造成本高通常导致新路 ROE 低于老路。 与改扩建不同,收购公路项目通常能直接增厚盈利,但对资产负债率的空间有要求。随着行业进入改扩建高峰期,公路板块的平均资产负债率已从 2019 年的 51%攀升至 2024 年的54%。对于公路国央企,资产负债率考核通常要求“控制在 65%以内”。未来,行业资产负债表问题或更为突出,资本市场融资需求或随之显现。华泰证券综合其他