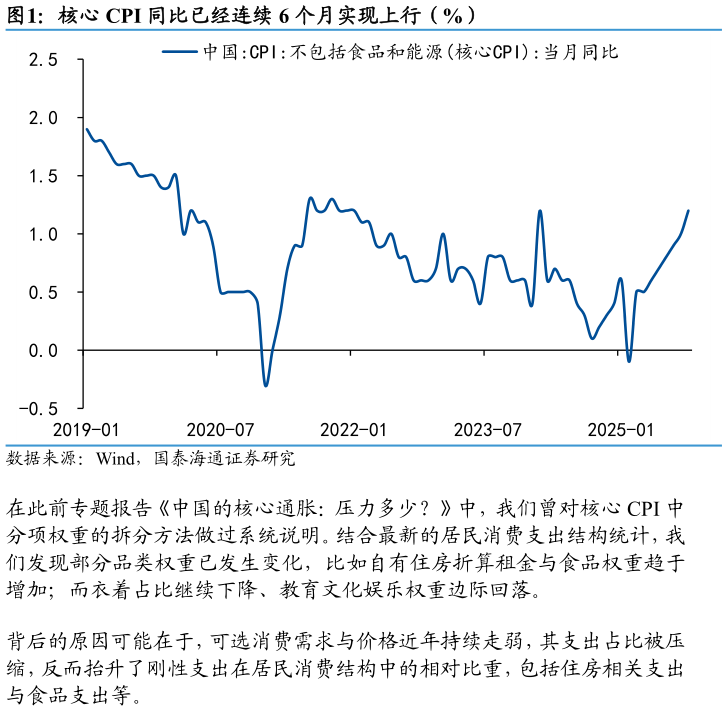

> 数据图表咨询下各位核心 CPI 同比已经连续 6 个月实现上行(%)2025-12-1际抬升。 1、核心 CPI 重心上移。不同于 2025 年依靠“以旧换新”对实物消费的拉动,2026 年回暖的关键变量将切换至“服务 CPI”的修复弹性,这取决于内需政策能否有效扩容。若受制于高基数与内生动力温和修复,核心 CPI 实质性站稳 1%关口或仍需政策超预期支持。非核心项中,猪油价格存在维持低位的可能。 2、PPI 同比前低后高,博弈中修复。PPI 修复仍处于“地产拖累”与“供给重塑”的博弈中。下行压力来自地产新开工端的疲弱而破局的关键在于“反内卷”政策的执行力度。随着产能置换、能耗双控等供给侧改革措施有效执行,部分竞争过度的制造品、工业品有望率先实现供需平衡与提价,整体上“反内卷”政策对 PPI 的影响或渐进式体现。国泰海通综合其他