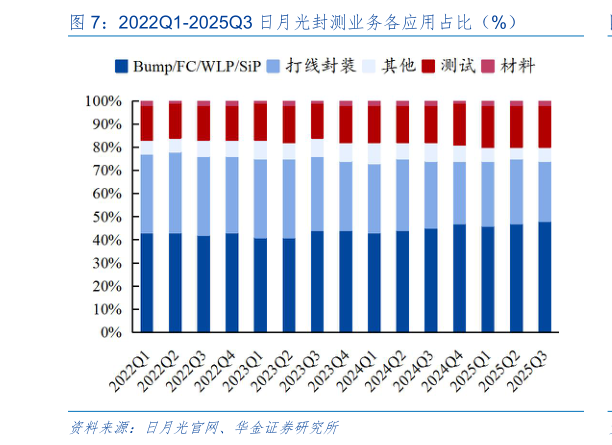

> 数据图表如何了解2022Q1-2025Q3 日月光封测业务各应用占比(%)2025-12-12025Q3 产能利用率提升带来的效率改善大程度被汇兑因素抵消,尖端封测有望持续保持增长。根据日月光官网数据,封测业务方面,2025Q3 实现营收 226.75 亿元,环比增长 8.34%,同比增长 16.90%,其中测试业务增速持续高于封装业务。毛利率为 22.63%,环比增长 0.76pcts,同比下降 0.44pcts,环比毛利率提升得益于设备利用率提高,在大程度被新台币升值抵消同比毛利率下降主要源于新台币升值,其次是电费上涨,同时被产能利用率提高带来的正面影响部分抵消。若假设汇率保持不变(与 2025Q1 汇率一致),2025Q3 封测毛利率将提升约 4.2pcts。从下游应用占比分析:通讯仍为日月光封测最大应用市场,占比为 45%(环比下降 1pct),汽车消费电子及其他次之,占比为 30%(环比持平),电脑(计算)占比 25%(环比上升 1pct),计算 板 块 在 占 比 持 续 提 升 , 主 要 得 益 尖 端 封 测 相 关 营 收 占 比 增 加 。 从 产 品 占 比 分 析 ,BumpFCWLPSiP 等先进封装仍为日月光主要收入来源,占比为 48%(环比增长 1pct),打线封装次之,占比为 26%(环比下降 2pcts),测试服务占比 18%(环比持平),包含尖端封测服务两大业务板块(凸块与倒装芯片及测试服务),在整体业务中占比均在扩大,预计在 2026 年将继续保持增长势头。华金证券公共服务