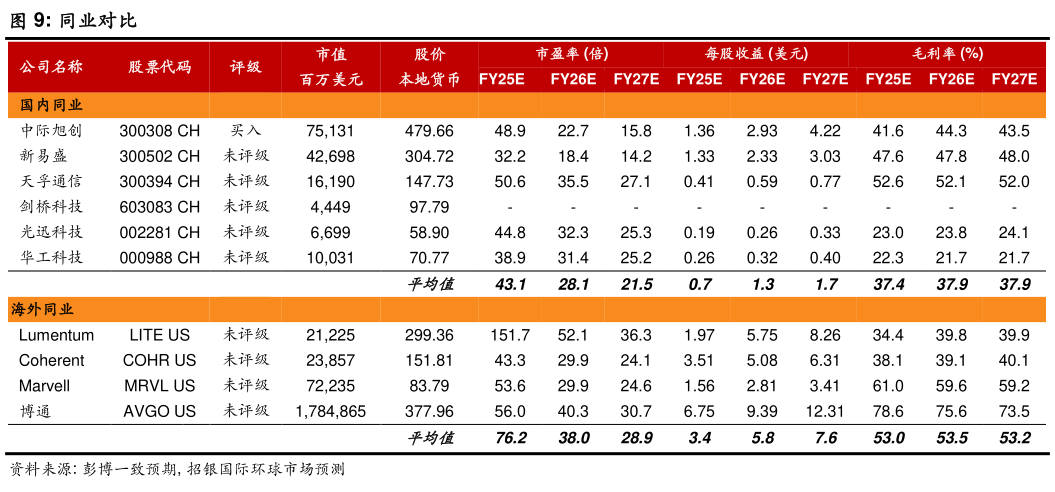

> 数据图表各位网友请教一下同业对比2025-11-4中际旭创(300308 CH,买入,目标价:591 元人民币)仍是我们的首选标的。作为 2024年全球光模块市占率排名第一的供应商(LightCounting 数据),公司直接受益于海外 AI 基础设施建设投资的大幅增长,2025 上半年海外光模块收入占比达 86%。随着头部云厂商持续扩大投入且市场需求向 1.6T 高速光模块产品迁移,我们预计公司 2026 年净利润将显著增长至 230 亿元,重申买入评级(报告)。潜在风险包括 AI 基础设施建设投资不及预期、地缘政治风险升级与关税不确定性、供应链中断及行业竞争加剧等。招银国际综合其他