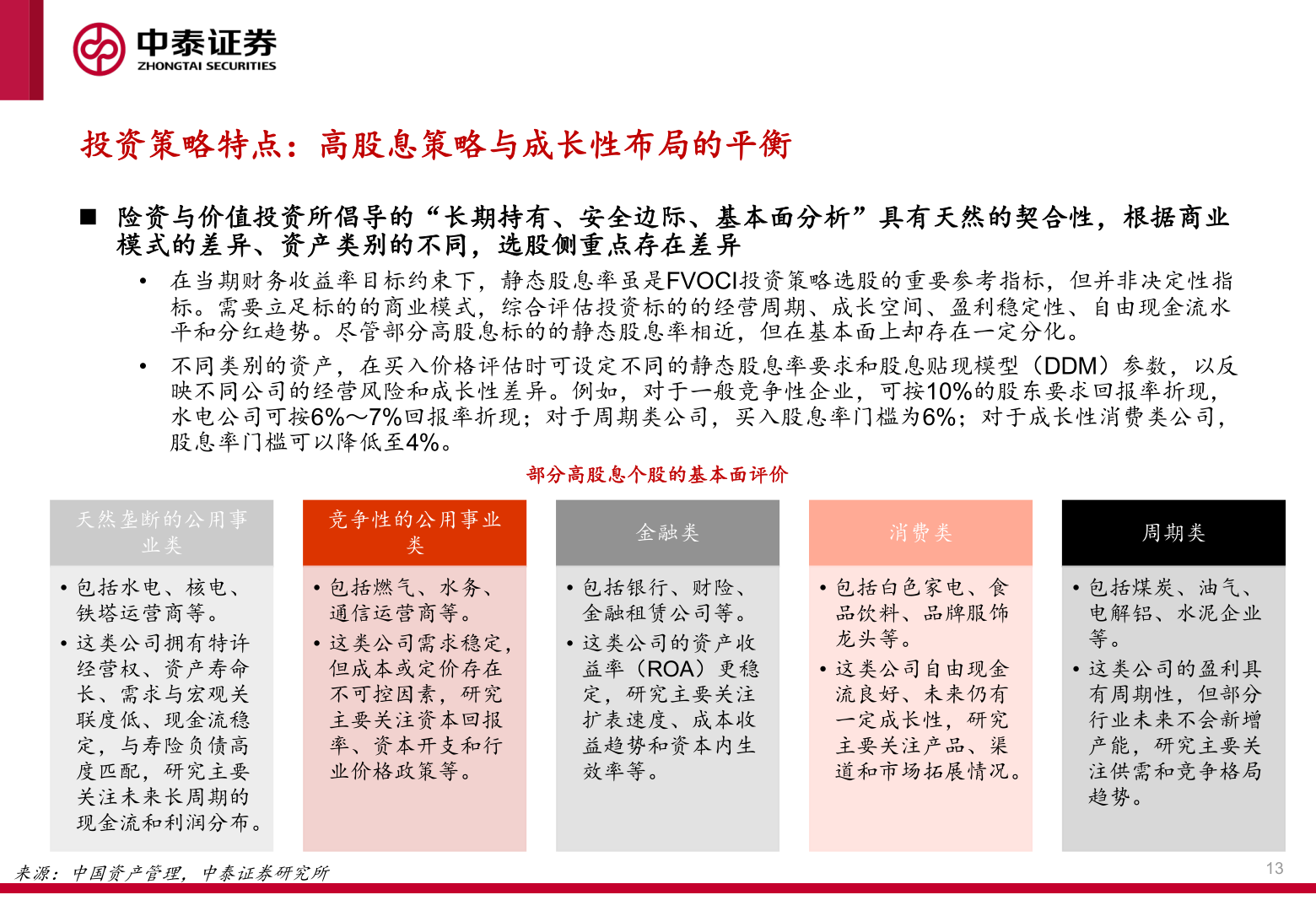

> 数据图表一起讨论下投资策略特点:高股息策略与成长性布局的平衡2025-9-3投资策略特点:高股息策略与成长性布局的平衡◼ 险资与价值投资所倡导的“长期持有、安全边际、基本面分析”具有天然的契合性,根据商业模式的差异、资产类别的不同,选股侧重点存在差异• 在当期财务收益率目标约束下,静态股息率虽是FVOCI投资策略选股的重要参考指标,但并非决定性指标。需要立足标的的商业模式,综合评估投资标的的经营周期、成长空间、盈利稳定性、自由现金流水平和分红趋势。尽管部分高股息标的的静态股息率相近,但在基本面上却存在一定分化。• 不同类别的资产,在买入价格评估时可设定不同的静态股息率要求和股息贴现模型(DDM)参数,以反映不同公司的经营风险和成长性差异。例如,对于一般竞争性企业,可按10%的股东要求回报率折现,水电公司可按6%~7%回报率折现;对于周期类公司,买入股息率门槛为6%;对于成长性消费类公司,股息率门槛可以降低至4%。部分高股息个股的基本面评价天然垄断的公用事竞争性的公用事业业类类金融类消费类周期类• 包括水电、核电、铁塔运营商等。• 这类公司拥有特许经营权、资产寿命长、需求与宏观关联度低、现金流稳定,与寿险负债高度匹配,研究主要关注未来长周期的现金流和利润分布。• 包括燃气、水务、通信运营商等。• 这类公司需求稳定,但成本或定价存在不可控因素,研究主要关注资本回报率、资本开支和行业价格政策等。• 包括银行、财险、金融租赁公司等。• 这类公司的资产收益率(ROA)更稳定,研究主要关注扩表速度、成本收益趋势和资本内生效率等。• 包括白色家电、食品饮料、品牌服饰龙头等。• 这类公司自由现金流良好、未来仍有一定成长性,研究主要关注产品、渠道和市场拓展情况。来源:中国资产管理,中泰证券研究所• 包括煤炭、油气、电解铝、水泥企业等。• 这类公司的盈利具有周期性,但部分行业未来不会新增产能,研究主要关注供需和竞争格局趋势。13中泰证券健康医疗