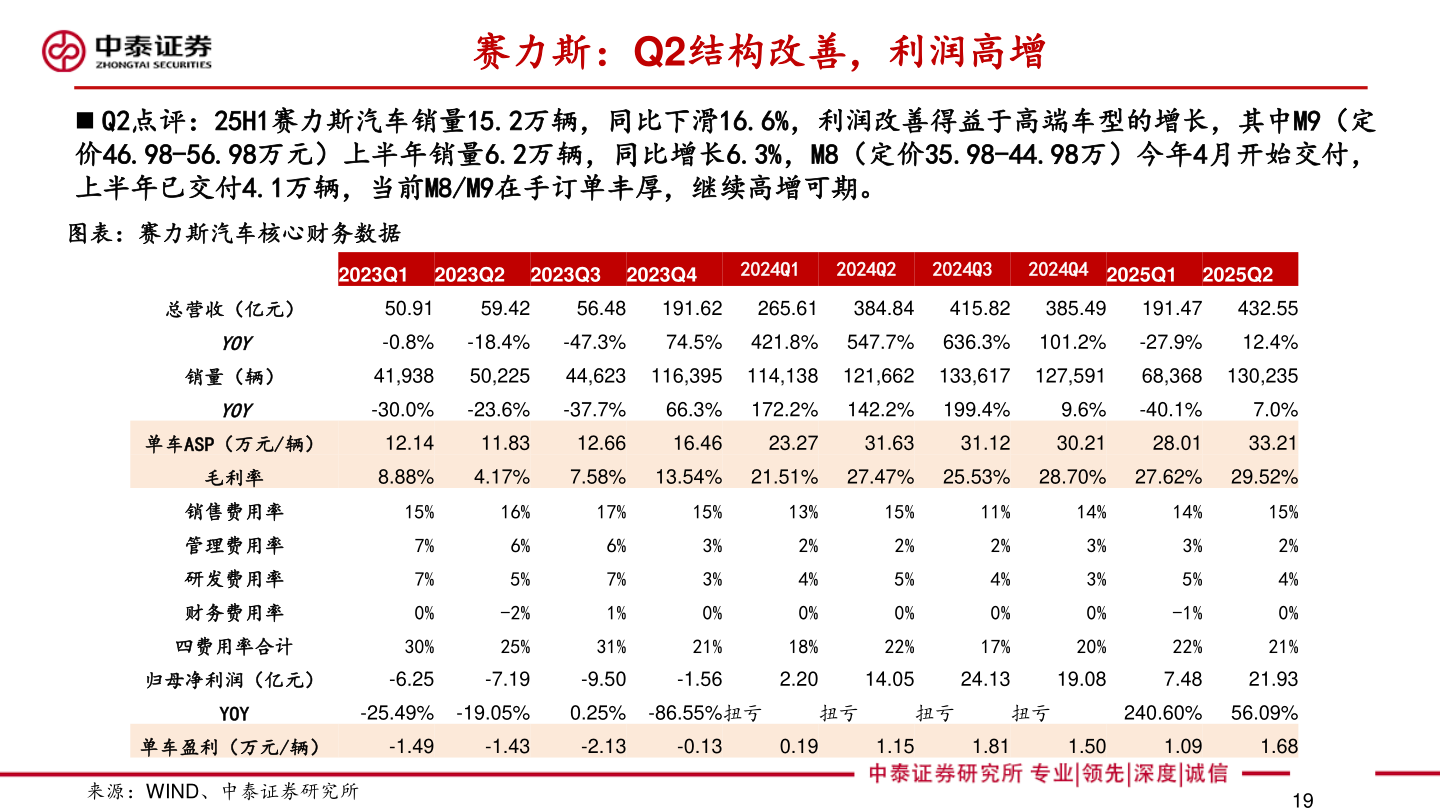

> 数据图表如何解释赛力斯:Q2结构改善,利润高增2025-9-2赛力斯:Q2结构改善,利润高增 Q2点评:25H1赛力斯汽车销量15.2万辆,同比下滑16.6%,利润改善得益于高端车型的增长,其中M9(定价46.98-56.98万元)上半年销量6.2万辆,同比增长6.3%,M8(定价35.98-44.98万)今年4月开始交付,上半年已交付4.1万辆,当前M8/M9在手订单丰厚,继续高增可期。图表:赛力斯汽车核心财务数据2023Q12023Q22023Q32023Q42024Q12024Q22024Q32024Q4 2025Q12025Q2总营收(亿元)50.9159.4256.48191.62265.61384.84415.82385.49191.47432.55-0.8% -18.4% -47.3%74.5% 421.8% 547.7% 636.3% 101.2% -27.9%12.4%41,93850,22544,623116,395114,138121,662133,617127,59168,368130,235-30.0% -23.6% -37.7%66.3% 172.2% 142.2% 199.4%9.6% -40.1%7.0%33.21单车ASP(万元/辆)12.1411.8312.6616.4623.2731.6331.1230.2128.018.88%4.17%7.58% 13.54% 21.51% 27.47% 25.53% 28.70% 27.62% 29.52%YOY销量(辆)YOY毛利率销售费用率管理费用率研发费用率财务费用率四费用率合计15%7%7%0%30%16%6%5%-2%25%17%6%7%1%31%15%3%3%0%21%13%2%4%0%18%2.2015%2%5%0%22%11%2%4%0%17%14%3%3%0%20%14%3%5%-1%22%15%2%4%0%21%14.0524.1319.087.4821.93归母净利润(亿元)-6.25-7.19-9.50-1.56YOY-25.49% -19.05%0.25% -86.55%扭亏扭亏扭亏扭亏240.60% 56.09%单车盈利(万元/辆)-1.49-1.43-2.13-0.130.191.151.811.501.091.68来源:WIND、中泰证券研究所19中泰证券综合其他