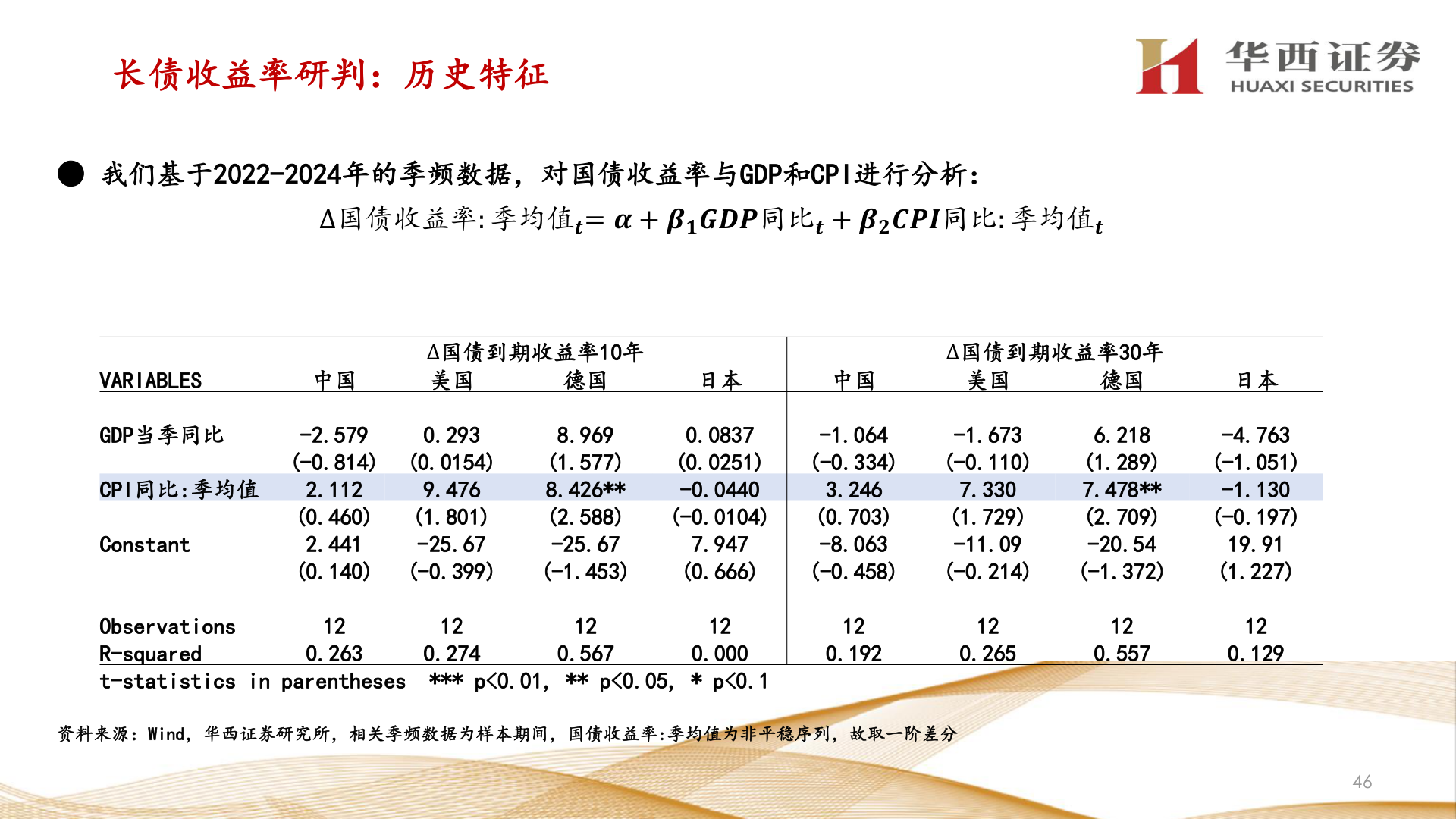

> 数据图表如何了解长债收益率研判:历史特征2025-9-2长债收益率研判:历史特征● 我们基于2022-2024年的季频数据,对国债收益率与GDP和CPI进行分析:∆国债收益率: 季均值𝒕= 𝜶 + 𝜷𝟏𝑮𝑫𝑷同比𝒕 + 𝜷𝟐𝑪𝑷𝑰同比: 季均值𝒕VARIABLES中国∆国债到期收益率10年美国德国日本中国∆国债到期收益率30年美国德国GDP当季同比CPI同比:季均值Constant-2.579(-0.814)2.112(0.460)2.441(0.140)0.293(0.0154)9.476(1.801)-25.67(-0.399)8.969(1.577)8.426**(2.588)-25.67(-1.453)0.0837(0.0251)-0.0440(-0.0104)7.947(0.666)-1.064(-0.334)3.246(0.703)-8.063(-0.458)-1.673(-0.110)7.330(1.729)-11.09(-0.214)6.218(1.289)7.478**(2.709)-20.54(-1.372)日本-4.763(-1.051)-1.130(-0.197)19.91(1.227)ObservationsR-squaredt-statistics in parentheses *** p<0.01, ** p<0.05, * p<0.10.2740.567120.263120.0001212120.192120.265120.557120.129资料来源:Wind,华西证券研究所,相关季频数据为样本期间,国债收益率:季均值为非平稳序列,故取一阶差分46华西证券综合其他