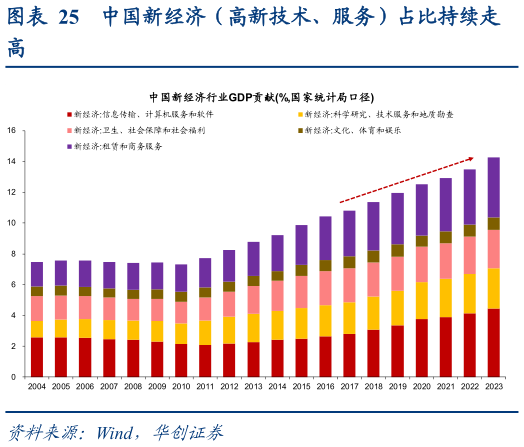

> 数据图表怎样理解中国新经济(高新技术、服务)占比持续走2025-12-2结束低价不仅是周期的复苏,更是驱动力的焕发新生。后地产时代,内需、科技制造有望正形成新驱动。低价与债务的负反馈往往标志着旧经济以极端的泡沫化形式走向破裂,代表上一轮中长期增长驱动因素的终结随后若成功走出低价,则能实现经济增长潜力的跃升。以 08 年美国为例,经济驱动从此前锚定在地产周期的金融地产、建筑、采矿转向高新技术和服务消费,各行业增加值占 GDP 比重来看,危机后增长动能迅速从采矿(07 年 2.2%15 年 1.4%)、建筑(4.9%3.9%)、金融地产(19.8%11 年 19.7%)、制造(12.8%11.3%)转向信息技术(5.9%6.4%)、商业服务(11.5%12.2%)、教育健康(7.5%8.6%)、文娱休闲(3.7%4.1%),以苹果及互联网企业为代表的科技力量及服务消费推动美国进入新的增长周期。同样,中国 21 年以来的经济结构转型也清晰显示房地产作为经济主导的宏观范式已然转向高新技术行业及服务业,地产(20 年 8.3%24年 6.3%)、建筑(7.0%6.7%)、金融(7.8%7.3%)占 GDP 比重均已于 20 年触顶后收缩,旧经济出清后的再通胀环境将催生新的增长动力,以信息技术(3.8%4.7%)、科研服务(2.4%23 年 2.6%,未披露 24 年数据、下同)为代表的高新技术行业及以卫生社保(2.3%2.5%)、文体娱乐(0.7%0.8%)、商务服务(3.3%3.9%)为代表的服务消费接棒,有望成为经济增长的新驱动。华创证券综合其他