> 数据图表想关注一下地产链对全 A ROE 贡献度已近尾声

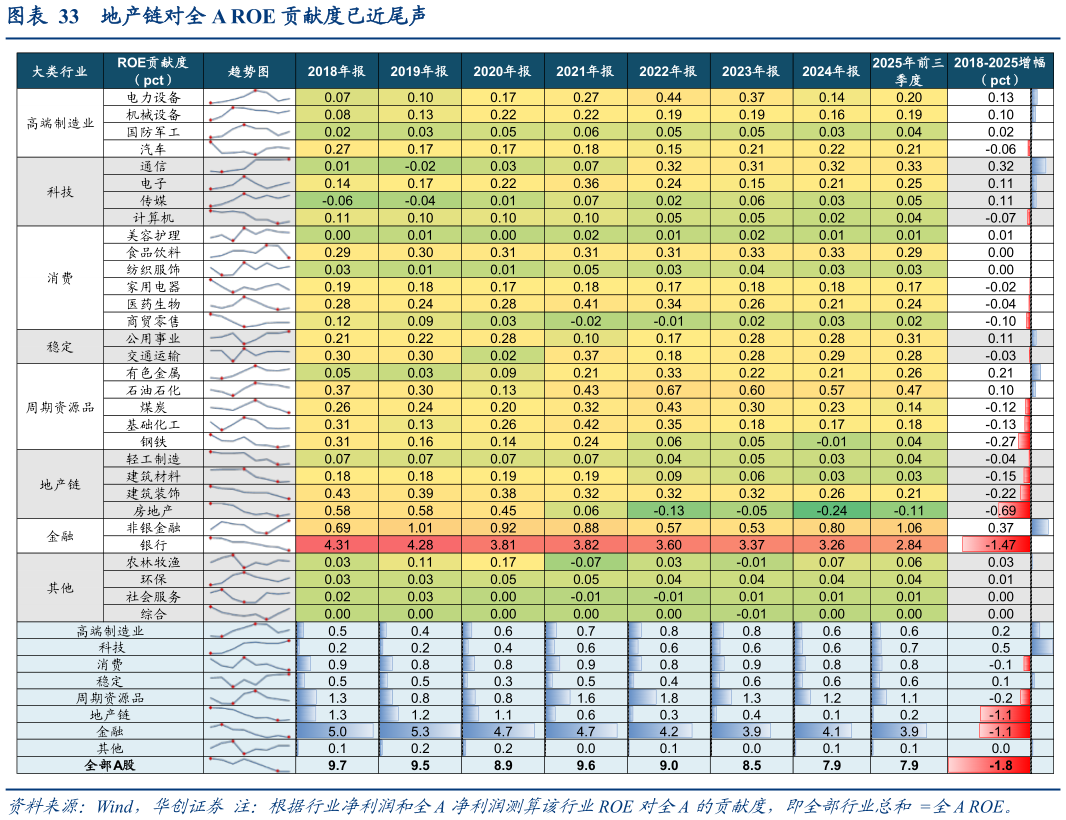

2025-12-2旧经济地产链对 A 股 ROE 的拖累已近尾声,A 股 ROE 告别高杠杆驱动。整体来看,2018 年以前 A 股的 ROE 主要是是由金融地产链所驱动,其背后的宏观增长范式体现为地产链依赖高杠杆运作的发展模式。但随着 2021 年“三道红线”政策的推出与行业进入下行周期,高杠杆模式所积累的风险逐步暴露,导致原有发展路径难以为继。当前,金融与地产链的 ROE 中枢已显著下移,净资产占比也大幅收缩。2018 年以来金融地产链对全 A ROE 的贡献度合计下降约 2.2 个百分点,导致全 A ROE 从 9.7%回落至 7.9%。拆解来看,ROE 水平明显回落,金融(2018 年:11.8%25Q3:9.6%)、地产链(2018 年:12.7%25Q3:7.3%)地产链净资产权重明显下降,净资产占全 A 比例从 2018 年 10.1%降至 2025Q3 的 7.4%。新经济:科技、高端制造对全 A ROE 的贡献愈发明显,ROE 驱动转向高利率、高周转。在国内产业结构转型与资本市场 IPO 导向调整的背景下,近年来科技、高端制造等新经济板块的权重稳步上升,消费、稳定类及周期资源品等稳健板块权重维持稳定,例如 A股科技板块的净资产权重从 2018 年的 6.7%升至 25Q3 的 9.5%,高端制造从 8.7%升至10.1%。而从 ROE 的贡献度来看,2018 年至 25Q3 全 A ROE 收益率从 9.7%降至 7.9%,但期间科技板块对全 A 的贡献度从 0.2 pct 大幅升至 0.67 pct(ROE 从 3%升至 6.8%),高端制造业从 0.45 pct 升至 0.64 pct(ROE 从 5.1%升至 6%),稳定、周期资源品、消费相对稳定。此外,从杜邦分析来看,未来 2-3 年 A 股净利率受价格企稳与高盈利板块权重增加支撑,杠杆结构趋于稳健,资产周转率亦有望改善,有望共同助力 ROE 企稳回升。