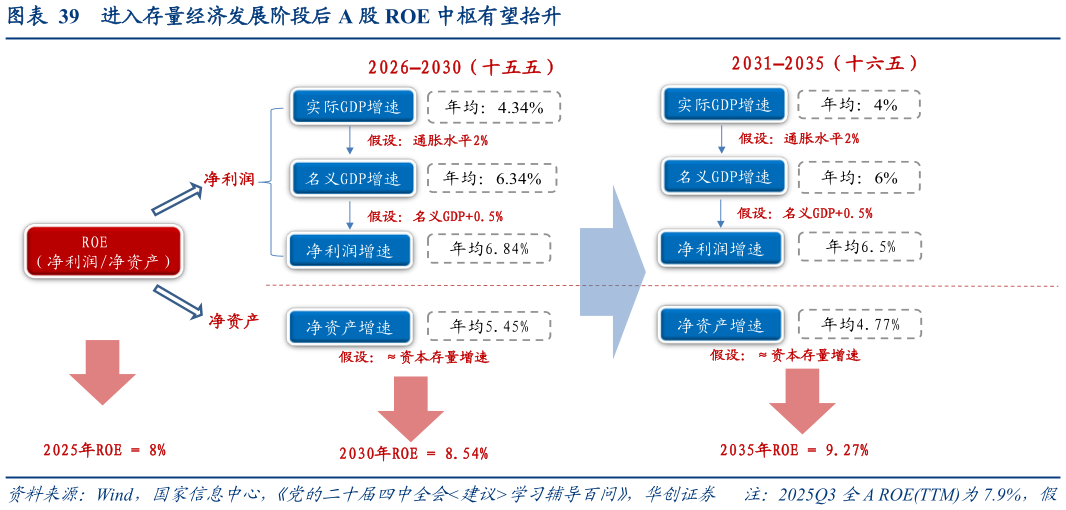

> 数据图表谁知道进入存量经济发展阶段后 A 股 ROE 中枢有望抬升2025-12-2未来 10 年 A 股 ROE 中枢有望持续抬升。从中长期视角来看,股票资产的回报率取决于资产的 ROE 水平。而基于近年来 A 股 ROE 结构的转型调整,我们认为未来 5-10 年 ROE的中枢有望持续抬升,这可能也是构成本轮权益资产中长期走牛的重要因素。根据我们对 A 股未来 5-10 年 ROE 的测算:截至 25Q3 全 A ROETTM为 7.9%,假设全年 ROE 为8%。另根据 2035 年“人均国内生产总值达到中等发达国家水平”的远景目标,则对应未来 10 年需实现年均 4.17%左右的 GDP 增速(党的二十届四中全会建议学习辅导百问)。分子端,假设“十五五”时期实际 GDP 增速 4.34%(“十六五”4%),通胀水平为2%,净利润增速长期略高于名义 GDP 增速(“十五五” 6.84%,“十六五”6.5%)。分母端,以资本存量增速作为全 A 净资产增速的替代变量:在稳态增长路径下,企业的资本积累(投资-折旧)与净资产积累(利润留存融资-分红回购)长期趋势相对同步展望未来 10 年,在去杠杆、分红稳定、投融资平衡的环境下,外源融资对净资产的扰动下降,转向内生积累主导的净资产增长模式,或与表征企业生产性实物资本累计的资本存量增速接近。依据国家信息中心人口要素变化背景下我国经济潜在增长率预测研究预测的“十五五”时期资本存量增速 5.45%(“十六五”4.77%),假设资本存量增速净资产增速,测算 2030 年 A 股 ROE 水平将升至 8.54%、2035 年进一步升至 9.27%。华创证券综合其他